Se você é um investidor do tipo faça-você-mesmo construindo um portfólio, as opções de investimento podem ser impressionantes. A Morningstar agora divide o universo de fundos em cerca de 140 categorias separadas, com base nos ativos subjacentes de cada fundo. Mas, embora cada categoria da Morningstar seja um pouco diferente, não há necessidade de adicionar todas elas - ou até mais do que algumas - ao seu portfólio.

Vou explicar um pouco da teoria por trás da diversificação de portfólio por classe de ativos e mostrar como isso pode afetar seu portfólio. Também analisarei os perfis de risco e retorno de um portfólio-modelo que combina ações, títulos e um ativo diversificado em diferentes pesos.

Embora a diversificação também possa aprimorar os retornos esperados, esta parte se concentrará nos benefícios de adicionar investimentos adicionais com base no potencial de diminuir a volatilidade do portfólio. Também é importante notar que nossa ênfase aqui está na adição de classes de ativos em vez de fundos. Dependendo do tipo de fundo que você possui, ele pode ser amplamente diversificado ou se concentrar apenas em uma classe de ativos específica. Essa discussão se concentrará no último - uma abordagem básica em que diferentes componentes do portfólio abrangem uma classe de ativos específica.

Background

Uma das principais ideias da teoria moderna do portfólio é que o nível de risco de um portfólio não depende apenas do perfil de risco de seus ativos individuais, mas sim se eles tendem a se mover na mesma direção ou não. Isso tem implicações importantes para a criação de portfólio. Se dois ativos estiverem perfeitamente correlacionados (e tiverem o mesmo nível de risco), a adição de mais ativos não reduzirá a volatilidade do portfólio. Mas se os ativos tiverem correlações mais baixas entre si, combiná-los em um portfólio pode diminuir a volatilidade. É um dos poucos casos em que o todo pode ser mais do que a soma das partes; um portfólio bem construído pode ter melhores retornos ajustados ao risco do que apenas suas partes componentes.

Testando A Matemática

Graças a Harry Markowitz, existe uma fórmula que podemos usar para calcular a volatilidade esperada de um portfólio, considerando diferentes ponderações de portfólio, volatilidades de classe de ativos e níveis de correlação. Ao inserir valores diferentes nessa fórmula, podemos testar o impacto da alteração de várias variáveis. Em poucas palavras, quanto menor a correlação, maiores os benefícios da diversificação.

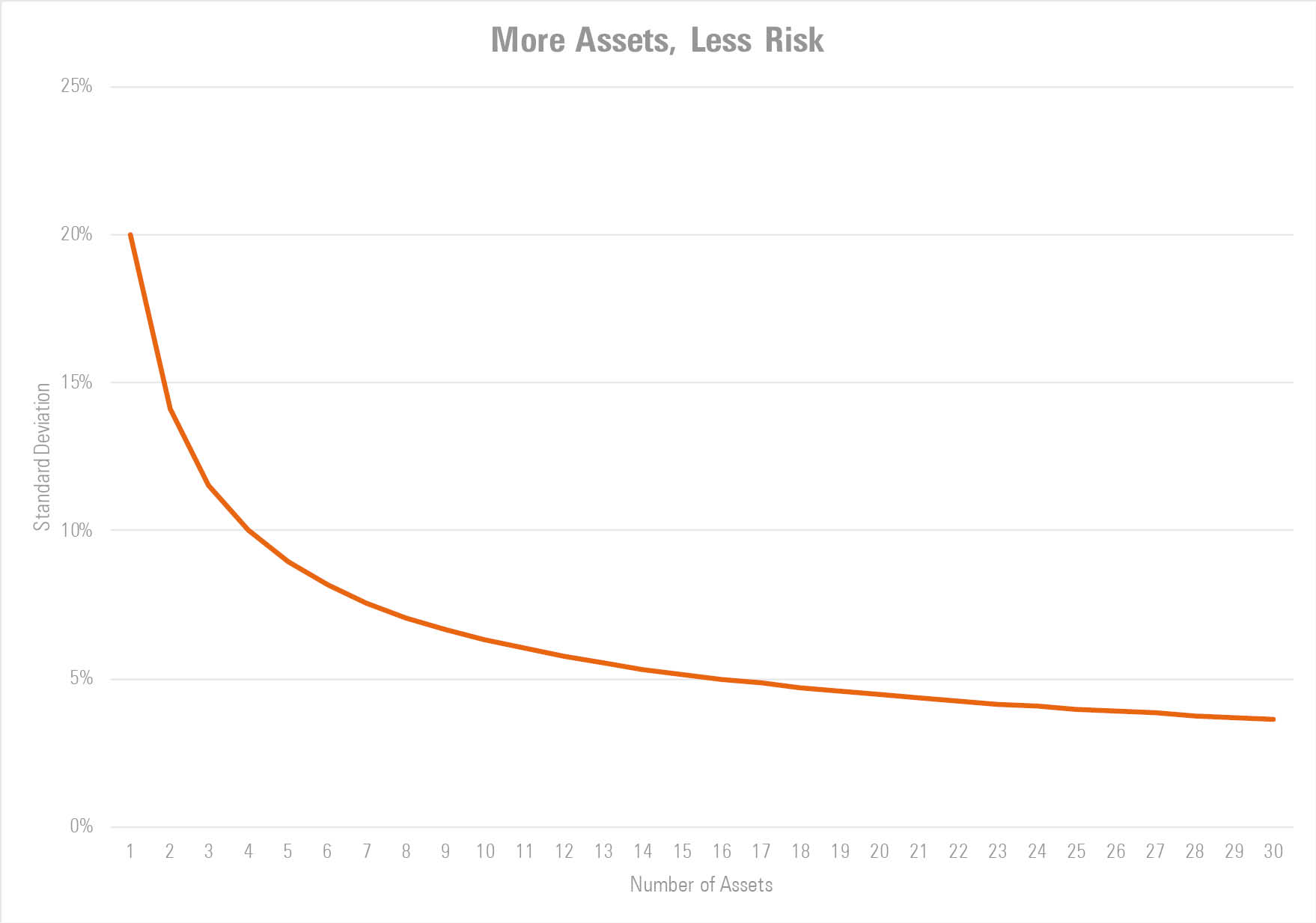

A tabela abaixo ilustra esse padrão em mais detalhes. Se você pode encontrar ativos com correlação zero, adicionar mais ativos ao portfólio traz benefícios dramáticos. Um aumento no número de ativos de um para quatro leva a uma redução de 50% na volatilidade da carteira, medida pelo desvio padrão. O benefício incremental de adicionar mais ativos diminui gradualmente, mas ainda é possível acrescentar valor em quantidades menores, mesmo após 20 ativos em carteira (o que implicaria em um tamanho médio de posição de 5%).

20 ativos em carteira (o que implicaria em um tamanho médio de posição de 5%).

Fonte: Morningstar Direct. Dados de 31 de maio de 2020. O gráfico mostra a volatilidade da carteira por número de ativos, assumindo um coeficiente de correlação zero.

Infelizmente, é difícil encontrar ativos com correlação zero no mundo real. Existem algumas classes de ativos que podem ser excelentes diversificadores de portfólio; os fundos de títulos do governo de curto, médio e longo prazo podem fazer um ótimo trabalho compensando o risco por causa de suas correlações negativas com os benchmarks de mercado amplos, como o S&P 500. Mas quase todas as outras categorias têm alguma correlação positiva com as ações large-cap.

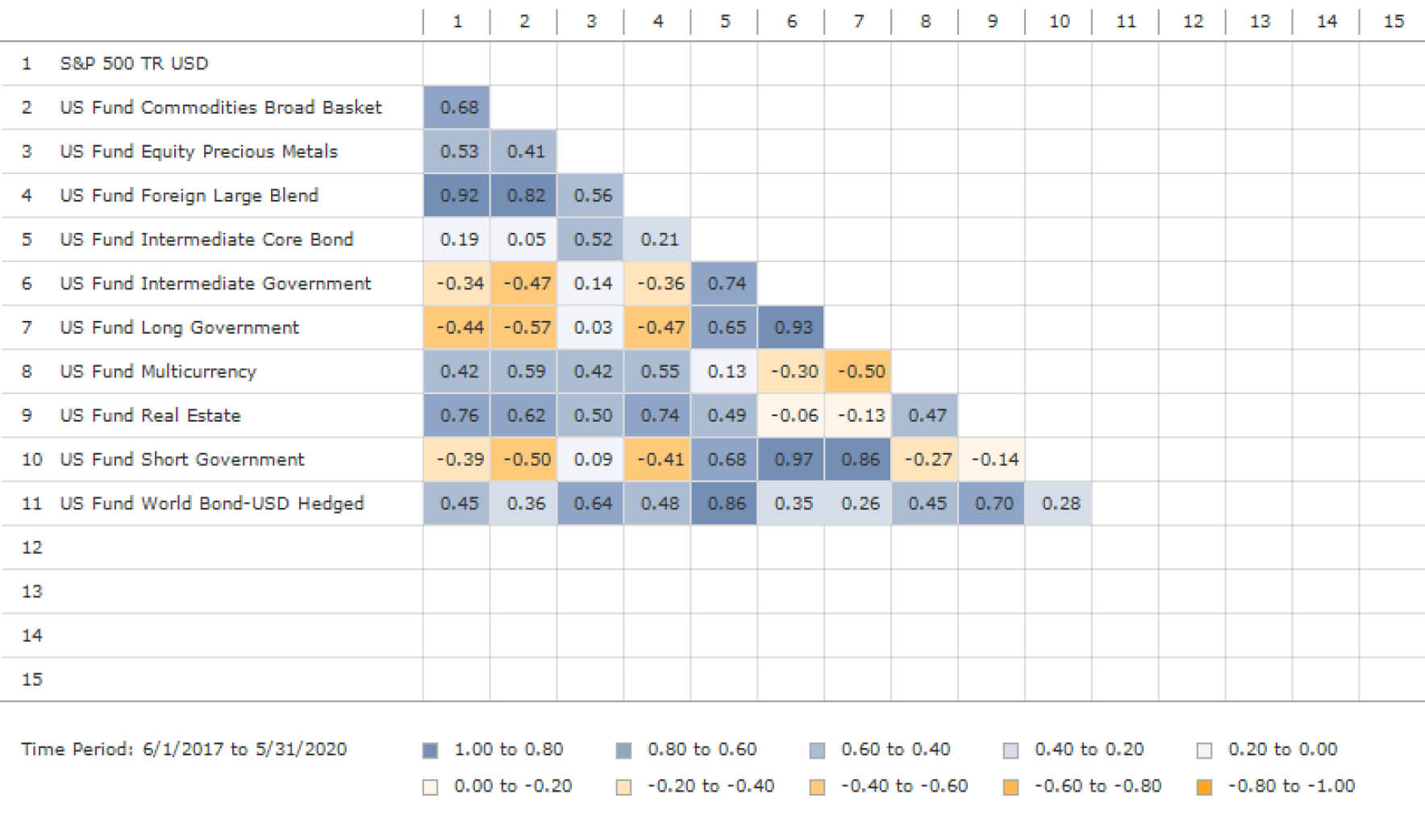

O gráfico abaixo mostra as correlações finais de três anos para algumas das categorias mais usadas para fins de diversificação, incluindo commodities, metais preciosos, moedas múltiplas, imóveis e fundos de títulos mundiais. O nível mais baixo de correlação desse grupo é o de moedas múltiplas, com um coeficiente de correlação de 0,42.

Correlações de três anos à frente do S&P 500

Fonte: Morningstar Direct. Dados de 31 de maio de 2020.

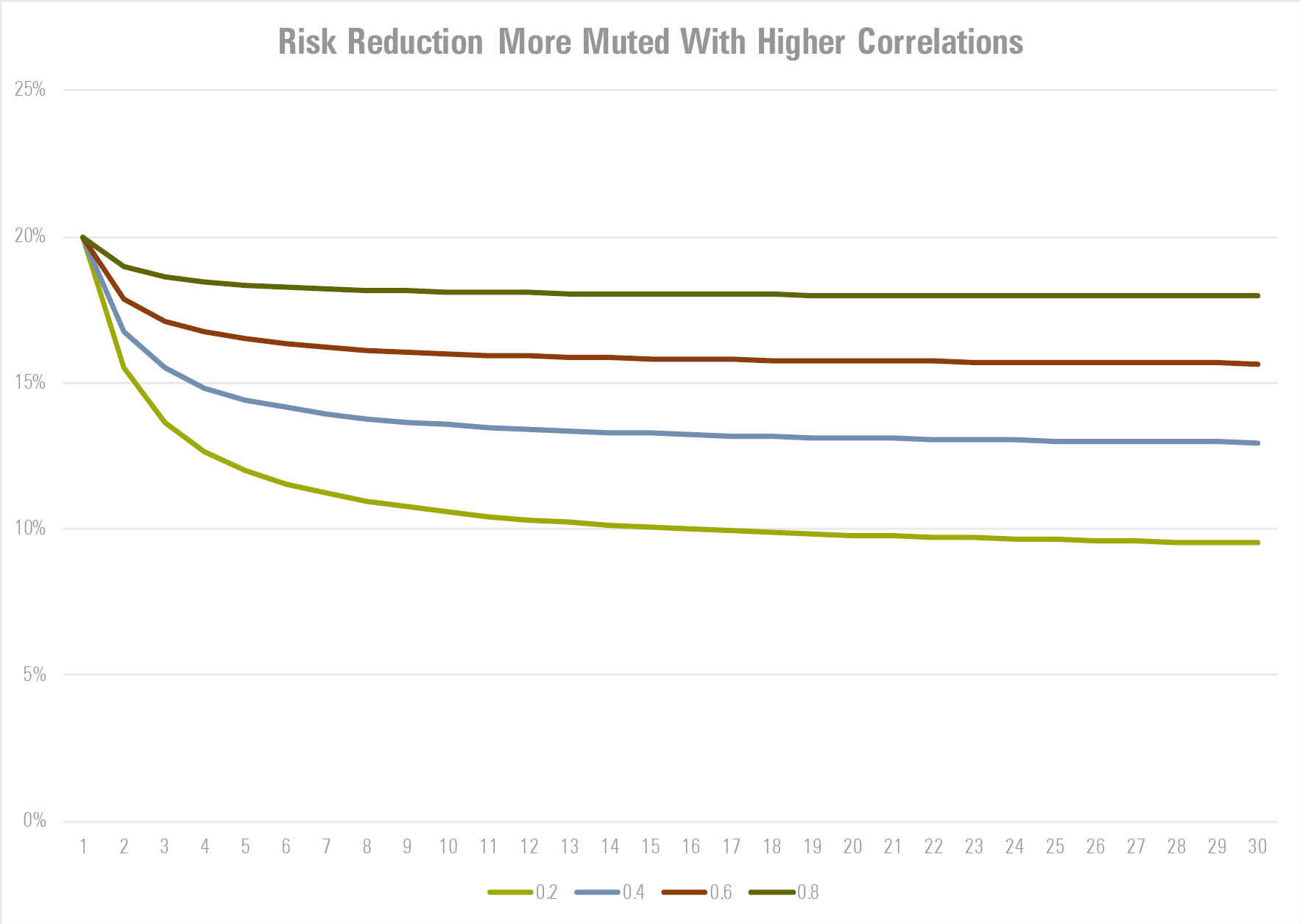

Se você estiver adicionando classes de ativos semelhantes a esta, os benefícios da diversificação são mais suaves. Conforme mostrado no gráfico abaixo, mesmo a adição de 30 ativos diferentes com um coeficiente de correlação de 0,4 (implicando um tamanho médio de participação de cerca de 3,33%) reduziria a volatilidade da carteira em cerca de um terço. E a maioria destes benefícios advém da adição dos primeiros ativos - depois que você atinge cerca de cinco ou seis ativos, cada adição ao portfólio reduz a volatilidade do portfólio em quantidades muito pequenas. A principal lição para a criação de portfólio é que, na maioria dos casos, adicionar posições ao portfólio, que compõem menos de 3%, 4% ou até 5% dos ativos, não move realmente a agulha no perfil de risco do seu portfólio.

Fonte: Morningstar Direct. Dados de 31 de maio de 2020. O gráfico mostra a volatilidade da carteira por número de ativos, assumindo um coeficiente de correlação de 0,2, 0,4, 0,6 ou 0,8.

Da Teoria À Prática

Para analisar isso de outro ângulo, montei portfólios-modelos que combinam ativos em diferentes ponderações. Como linha de base, comecei com um portfólio básico de ações de 80% (S&P 500) e 20% de títulos (Bloomberg Barclays U.S. Aggregate Bond Index). Mantendo a ponderação dos títulos, observei como o perfil de risco da carteira mudaria adicionando níveis diferentes de uma classe de ativos diversificada (Índice S&P GSCI Precious Metals). Conforme mostrado na tabela abaixo, incluindo 3% na classe de ativos diversificada reduz o desvio padrão da carteira, mas apenas em uma pequena quantidade. O peso de 5% tem um pouco mais de impacto, mas não é até o portfólio atingir uma ponderação de 10% ou 15% que começamos a ver o nível de risco e a pior perda trimestral diminuindo de maneira mais significativa.

Conclusão

O principal ponto de tudo isto é que dispersar seu portfólio muito amplamente pelas diferentes classes de ativos provavelmente não levará a melhores resultados e pode até ser contraproducente. Pode ser tentador ler sobre os benefícios teóricos de uma classe de ativos e decidir que você deve adicioná-la ao seu portfólio para uma melhor diversificação, mas acabe com apenas uma pequena fatia do novo ativo, se não estiver convencido de que é a decisão certa. (Confissão: já fiz isso algumas vezes.) É importante observar que a diversificação dentro e entre diferentes classes de ativos pode melhorar os retornos a longo prazo. Mas se você deseja diversificar para reduzir os riscos, verifique se a posição é grande o suficiente para fazer diferença.

Maciej Kowara contribuiu para este artigo.

Artigo original em https://www.morningstar.com/articles/988703/are-you-diversified-enough