Nota do editor:leia as últimas informações sobre como o coronavírus está agitando os mercados e o que os investidores podem fazer para navegá-lo.

- Em nosso cenário base, assumimos que os atuais esforços de distanciamento social começarão a reduzir o número de casos até o final de maio e poderemos começar a suspender as restrições em junho e julho.

- Ondas adicionais do vírus e medidas de distanciamento social são esperadas no segundo semestre, mas não nos níveis atuais, dada a disponibilidade futura de tratamentos.

- Prevemos ondas de tratamentos medicamentosos para o COVID-19: Remdesivir da Gilead em Julho/Agosto, anticorpos até o final do ano e, finalmente, uma vacina em 2021.

- Prevemos uma contração de 2,9% no PIB dos EUA em 2020, mas antecipamos que o escopo da paralisação que impactará a economia no longo prazo provavelmente seja superestimado. Cerca de 70% do PIB é de empresas isentas de pedidos e cerca de metade das empresas que não são isentas pode continuar com operações remotas. Além disso, o estímulo fiscal deve evitar um colapso na demanda.

Em nossa primeira análise profunda do coronavírus, discutimos a duração potencial e a gravidade do impacto na saúde e na economia em um nível mais abrangente, com antecedentes sobre as características da doença e também o crescente fluxo de vacinas e tratamentos. Nesta atualização, aprofundamos as estratégias de mitigação dos EUA mensalmente até o final de 2020, com premissas atualizadas sobre gravidade e disseminação, além de como as lições de outros países podem ser adaptadas nos EUA. Também fornecemos análises de dados recentes sobre tratamentos com medicamentos e atualizações sobre o status dos programas mais promissores.

Em nosso cenário-base, assumimos a implementação completa de medidas agressivas de distanciamento social (incluindo o fechamento de escolas e empresas não essenciais) durante a maior parte do segundo trimestre. Depois disso, acreditamos que essas medidas retrocederão junto com a primeira onda do surto. As ondas secundárias do vírus são prováveis em 2020, mas devem ser muito menos mortais, graças em grande parte aos novos tratamentos medicamentosos. O principal fator do nosso cenário pessimista é a ineficácia de novos tratamentos. Embora alguns países como Coréia do Sul e Cingapura pareçam ter controlado o vírus usando métodos não farmacêuticos agressivos, mas não economicamente destrutivos, acreditamos que isso pode estar além da capacidade dos EUA.

Agora, prevemos uma queda real do PIB dos EUA de 2,9% em 2020 (após dedução de um impacto de COVID-19 de 5%). Para o PIB global, esperamos um declínio de 1,4%, implicando em uma recessão no mesmo nível de 2008-09. Nossa previsão nos EUA baseia-se em cenários detalhados à medida que projetamos o impacto das estratégias de mitigação na indústria. Acreditamos que o escopo dos pedidos de isolamento para afetar a economia dos EUA provavelmente esteja superestimado, pois grandes áreas da economia dos EUA estão isentas desses pedidos. Enquanto isso, um estímulo fiscal histórico deve impedir um colapso no lado da demanda.

No geral, ainda esperamos um impacto econômico modesto no longo prazo, com o PIB caindo 0,9%. Isso é muito menor do que o implicado pela queda de mais de 20% nas ações globais desde fevereiro. Em nossa opinião, uma recessão causada pelo COVID-19 não se encaixa no modelo de uma recessão de 2008, com impacto econômico mais duradouro.

Análise da Morningstar: Epidemiologia e a Resposta da Sociedade

Com cerca de 120.000 americanos diagnosticados com COVID-19 até 28 de março, acima dos 25.000 em 21 de março e apenas 70 no início do mês, os EUA agora estão recebendo milhares de novos diagnósticos por dia, e muitos outros provavelmente estão infectados, mas não diagnosticados. Washington foi o primeiro estado a relatar um caso em janeiro e foi duramente atingido, apesar de Nova York e Califórnia também estarem vendo aumentos rápidos de casos e outros estados estarem apenas alguns dias atrás dessa trajetória. Em seus preparativos para a pandemia do COVID-19, o governo dos EUA agora projeta uma pandemia de 18 meses com várias ondas, e o presidente Donald Trump estendeu a validade das diretrizes nacionais de distanciamento social (evite viagens, restaurantes e reuniões não essenciais de 10 ou mais pessoas) de 15 dias (até 30 de março) para 45 dias (até 30 de abril). Dadas as estatísticas sombrias, muitos estados agiram rapidamente para impor esforços agressivos de mitigação muito além do que inicialmente imaginamos como parte de nosso relatório inicial. Passamos dos esforços iniciais de contenção para a mitigação e fechamento de comunidades, que incluem o cancelamento de reuniões públicas e o fechamento de escolas para a maioria dos EUA em meados de março. No entanto, muitas partes do país também estão trabalhando em casa e algumas estão fechando negócios não essenciais. Muitos estados estão ativando os procedimentos de crise nos hospitais em outro esforço para retardar a propagação da doença e reduzir ao máximo o número de casos que, sem essas ações, sobrecarregariam o sistema de saúde.

Acreditamos que a porcentagem de americanos que serão infectados com essa primeira onda do vírus será relativamente baixa em padrões de pandemia, em torno de 5%, devido às medidas agressivas de distanciamento social, e que essa onda durará aproximadamente três meses. Esperamos ondas de surtos em nosso cenário base, não por causa dos padrões climáticos, mas por causa de ondas de esforços de mitigação que serão aplicados e relaxados, enquanto as autoridades ajustam seus esforços para conter a doença e minimizam o impacto econômico. Acreditamos que restrições mais moderadas durante uma segunda onda, quando possíveis tratamentos e diagnósticos possam estar mais amplamente disponíveis, podem significar um adicional de 0% a 25% da população infectada durante esse período em nossos cenários, começando quando os alunos retornam à escola em Setembro. Em todos os cenários, assumimos que o impacto do coronavírus na saúde em 2021 será mínimo, devido a uma vacina eficaz ou à erradicação do vírus.

Cenário Base: Ampla Quarentena Por Três Meses, Isolamento Mais Moderado na Segunda Onda

Em nosso cenário base, assumimos que a primeira onda desaparece à medida que ações agressivas de mitigação se espalhem para todos os estados nas próximas semanas e que os mais rigorosos níveis de distanciamento social e bloqueio econômico permaneçam em vigor na maior parte do país em abril e maio. Decisões específicas geralmente são tomadas no nível estadual, mas às vezes por municípios, e Trump indicou que teremos diretrizes para categorizar os riscos no nível estadual e local usando dados de diagnóstico, que se encaixam no nosso modelo.

Também assumimos que o progresso de diagnóstico até junho ofereça a garantia de que o governo e a sociedade precisaram começar a reabrir escolas e empresas durante Julho e Agosto, embora esperemos que mais americanos sejam infectados durante uma segunda onda potencialmente de três meses começando no início do período escolar, levando-nos ao final de 2020. Supondo pelo menos uma opção de tratamento medicamentoso e forte capacidade de diagnóstico na segunda onda, os pacientes devem ser diagnosticados rapidamente e um tratamento deve estar disponível para reduzir a evolução e a gravidade da doença. Portanto, acreditamos que as medidas de mitigação serão mais moderadas e mais fáceis de iniciar e manter, conforme necessário. No entanto, elas podem variar de região para região, dependendo das políticas estaduais, sistemas hospitalares e dados demográficos.

Ainda presumimos que 20% da população está infectada ao longo do ano em nosso cenário base, com uma taxa de mortalidade média um pouco mais alta, de 0,4% (acima de 0,3% em nossa análise anterior). Em comparação com uma análise de Emanuel et al. no New England Journal of Medicine, essa taxa de infecção de 20% pode corresponder aproximadamente ao distanciamento social, reduzindo as infecções em 75% (das taxas de infecção de 80% previstas sem distanciamento social pela equipe de resposta do COVID-19 do Imperial College).

Para nossa taxa de mortalidade presumida, recorremos às estatísticas da Coréia do Sul. Como a Coréia do Sul foi tão agressiva com o diagnóstico, sua taxa de teste provavelmente é muito mais relevante para as taxas reais de mortalidade. O país registrou uma taxa de mortalidade de 0,84%, segundo dados recentes. Extrapolar isso para os EUA (com base nas taxas de mortalidade por faixa etária) levaria a uma taxa de mortalidade de aproximadamente 0,89%.

Assumimos uma taxa de mortalidade ligeiramente mais alta do que esta análise implica, cerca de 1% para a primeira onda nos EUA, supondo que os hospitais estejam menos preparados, os padrões de atendimento ainda estejam sendo desenvolvidos e a menor disponibilidade de ventiladores e terapias medicamentosas. Também assumimos que as taxas de diagnóstico estejam significativamente atrasadas no início, com apenas 10% dos casos diagnosticados em março. Isto se baseia, em parte, em uma análise que estima que apenas 1 em cada 7 casos foram diagnosticados na China em janeiro, bem como em uma análise da Universidade Columbia, que estima que apenas 1 em cada 11 infecções nos EUA foi relatada até 13 de março.

Embora esperemos que as medidas de mitigação comecem a ter um efeito positivo (mas atrasado) nas próximas semanas, assumimos que haverá falta de ventiladores mecânicos em alguns estados em abril. Assumimos que a lenta disseminação de medidas agressivas de mitigação em março, bem como a população americana um tanto inconformada, ainda levará a taxas de infecção ainda mais altas em abril e maio, à medida que o vírus atinge diferentes estados. Assumimos uma taxa de mortalidade de aproximadamente 0,1% durante a segunda (e maior) onda, em torno do nível da gripe sazonal, devido a tratamentos e diagnósticos rápidos. Ainda estimamos que uma vacina não seja relevante para a trajetória da doença em 2020, mas que entrará em ação durante uma volta esperada de coronavírus em 2021.

A questão de saber se temos leitos ou ventiladores hospitalares suficientes para lidar com o aumento da demanda, particularmente no nível da unidade de terapia intensiva, tem sido abordada, com algumas análises alarmantes até o momento. Temos quase um milhão de leitos hospitalares nos EUA, mas apenas cerca de 100.000 leitos na UTI, e muitos deles já estavam em uso no início da pandemia. Os ventiladores, exigidos por muitos pacientes que acabam na UTI, também são escassos, assim como os enfermeiros e fisioterapeutas que monitoram os pacientes em ventiladores. Existem aproximadamente 170.000 ventiladores nos EUA, e fabricantes de ventiladores como Hamilton, Draegerwerk e Getinge estão acostumados a produzir cerca de 10.000 ventiladores por ano para uso global; provavelmente duplicar a capacidade é o melhor que podemos esperar nos próximos meses. Além disso, existem apenas enfermeiros e terapeutas suficientes para monitorar aproximadamente 100.000 a 135.000 pacientes de uma só vez.

Uma estimativa publicada na Health Affairs (assumindo que 40% da população está infectada e 50% dos leitos ocupados poderiam ser liberados para pacientes com COVID-19) concluiu que precisamos espalhar as infecções em um período de 18 meses para evitar estarmos muito além nossa capacidade (12 meses, assumindo uma taxa de infecção de 20%). Esses números presumiram que aproximadamente 5% dos pacientes com COVID-19 necessitem de UTI. Acreditamos que essa análise não leva em consideração as medidas agressivas que os EUA estão tomando atualmente e assume taxas de infecção muito mais altas do que qualquer um dos nossos cenários durante uma primeira onda, quando a gravidade (e a necessidade de ventiladores) deve ser a mais alta.

Acreditamos que a escassez de ventiladores será limitada em nossos cenários base e otimista, mas poderá durar vários meses em um cenário pessimista. Assumindo a simplificação de que a maioria dos pacientes precisa de um ventilador por um mês (muitos precisam de ventiladores por várias semanas, outros por apenas dias), acreditamos que a escassez durará pouco (março-abril), pois os surtos durante essa primeira onda criam escassez em nossos cenários base e otimista, e as necessidades desses ventiladores devem ficar, em média, abaixo da capacidade. No nosso cenário pessimista, assumimos que a necessidade supera a demanda por aproximadamente quatro dos sete meses de uma única, e maior, onda.

Nossa análise não conta com maneiras mais criativas de aumentar a oferta de ventiladores; portanto, a escassez pode durar menos. Em resposta a essa crise, também é esperado que fabricantes como General Motors, Dyson e Tesla produzam ventiladores de baixo custo para ajudar a atender à demanda. No entanto, acreditamos que a atualização mais importante seja a autorização de uso de emergência da Food and Drug Administration em 24 de março, que permitiu o uso de outras máquinas e ferramentas de respiração como ventiladores, incluindo equipamentos de anestesia, máquinas de apneia do sono e geradores portáteis de oxigênio. Também permitiu o uso de separadores de tubos de ar, o que significa que os pacientes podem compartilhar ventiladores.

Cenário Otimista: Contenção e Vigilância Bem-Sucedidas, Negócios Reabrem em Junho

Em nosso cenário anterior, uma taxa de mortalidade de 0,1% para os infectados parece excessivamente otimista; portanto, estamos aumentando a taxa de mortalidade para 1,1% nesse cenário, superior ao nosso cenário base. Isso parece contra-intuitivo, mas assume uma maior concentração de casos durante a primeira onda (que tem uma taxa de mortalidade mais alta em ambos os cenários) do que a segunda onda (menor taxa de mortalidade em ambos os cenários). Também assumimos que apenas 5% da população está infectada, contra 10% em nossa análise anterior, correspondendo a uma possível redução de 95% nas taxas de infecção por distanciamento social. Isso seria semelhante às taxas estimadas de infecção em Wuhan, devido à eficácia do distanciamento social, assumindo 10 vezes mais pessoas infectadas do que as relatadas. A segunda onda da doença só teria propagação mínima devido ao amplo uso de diagnósticos e rastreamento de contato dos infectados confirmados, para encontrar outros indivíduos expostos ou infectados em potencial usando à inteligência (talvez com dados de celulares e novos aplicativos desenvolvidos para essa finalidade) . Isso pressupõe que os EUA possam imitar as táticas usadas com sucesso em Cingapura e Coréia do Sul, se for dada uma segunda chance após uma contenção inicial de uma primeira onda (o que exige bloqueios generalizados e agressivos, semelhantes à China, mas menos extremos). Empresas e escolas seriam reabertas em grande parte após a primeira onda, com talvez alguns fechamentos de negócios limitados em certos municípios que tenham surtos. Semelhante ao nosso cenário base, assumimos que os tratamentos estarão disponíveis em meados de 2020, mas a vigilância criará menor necessidade deles. Ainda presumimos que as profilaxias (vacinas e anticorpos) tenham uso mais amplo em 2021.

Cenário Pessimista: Parada Econômica Mais Longa, Mitigação Tardia, Falta de Progresso Nas Pesquisas

Neste cenário, assumimos que o recente desligamento de serviços não essenciais nas áreas mais atingidas não é suficiente para conter um vírus altamente contagioso, devido à implementação tardia e não uniforme em todos os estados (contra a recomendação de Anthony S. Fauci, chefe médico da força-tarefa do coronavírus da Casa Branca) das medidas mais agressivas, como ordens de permanecer em casa, bem como a hesitação do público em cumprir as recomendações no início do surto, principalmente em regiões atingidas mais tarde (estados centrais dos EUA) Nesse cenário, os casos sobrecarregariam nosso sistema de saúde sem um tratamento eficaz. Isto geraria um processo lento, que duraria até o fim do ano. Continuamos assumindo uma maior disseminação de infecções (30% da população), mas aumentamos nossa taxa de mortalidade presumida, de 0,7% para 1,9% nesse cenário, devido a taxas de mortalidade mais altas do que o esperado inicialmente, mesmo em geografias com taxas de diagnóstico mais altas, como a Coréia do Sul, e nossa suposição de que os cuidados seriam abaixo do ideal nesse cenário, com escassez significativa de ventiladores por vários meses em todo o país. Assumimos que, em vez de duas ondas, a doença segue o caminho de uma onda maior e estendida.

Existe um benefício em ter taxas mais altas de infecção: um número maior de pessoas emergindo da infecção com anticorpos para o vírus. Estes pacientes recuperados podem ajudar a reiniciar a economia, mesmo se não houver tratamento ou vacina eficaz. De fato, a Alemanha espera emitir certificados de imunidade para aqueles que desenvolveram anticorpos (que podem ser determinados com um exame de sangue). Isso pode informar o momento e a ordem da remoção das várias partes dos bloqueios do país.

Lições Sobre Como Suprimir e Mitigar Uma Pandemia

Diante de uma pandemia, a Equipe de Resposta ao COVID-19 do Imperial College esboçou possíveis respostas que os governos podem adotar para melhorar os resultados. Duas estratégias básicas incluem mitigação (redução de impacto e proteção de indivíduos de alto risco) e supressão (reversão do crescimento e manutenção de taxas de infecção em baixo nível). Os autores observaram que qualquer intervenção provavelmente precisaria de duas a três semanas até que o efeito se tornasse perceptível nas UTIs e nas taxas de mortalidade, dada a maneira como a doença progride. Em uma atualização publicada em 26 de março, os autores esclareceram que as medidas de supressão seriam idealmente combinadas com altos níveis de testes e vigilância, bem como o rápido isolamento de casos para evitar o ressurgimento. Eles também discutiram a ideia de implementação antecipada de estratégias de supressão (com 0,2 óbito por 100.000 habitantes por semana), levando a reduções máximas nas taxas de mortalidade. Os EUA começaram restrições mais agressivas por volta de 16 de março, numa época em que as mortes da eram inferiores a 50 (apenas cerca de 0,015 por 100.000 habitantes dos EUA), o que significa que a supressão máxima ainda deve ser possível.

Fechamento das Escolas Ajuda, Mas Apenas Como Parte de Esforços Mais Amplos

Uma pesquisa do Serviço de Saúde Pública dos EUA durante 1919-21 não mostrou uma ligação entre o fechamento de escolas e casos reduzidos de gripe espanhola, pois sem outras medidas de distanciamento social, o fechamento pode aumentar a exposição (as crianças expõem a família em casa) e dados de apoio para estratégias de mitigação não provêm de estudos controlados, diminuindo a convicção na análise de resultados passados. No entanto, outro estudo da gripe espanhola revelou que variações em implementar várias camadas de medidas de distanciamento social levaram a uma grande variedade de mortes em excesso, de 15 a 249 por 100.000 em várias cidades. Chicago e muitas outras cidades nos EUA proibiram reuniões públicas e São Francisco recomendou que todos os residentes usassem máscaras. Ações precoces com múltiplas medidas (proibição de reuniões de massa, fechamento de escolas e isolamento e quarentena) levaram às menores taxas de mortalidade. Portanto, vemos o fechamento das escolas como parte de um esforço maior de mitigação. Da mesma forma, os Centros de Controle e Prevenção de Doenças indicaram que fechamentos curtos de escolas logo no início de um surto não é muito útil, e que fechamentos mais longos (8 a 20 semanas) após a disseminação na comunidade podem ser úteis, mas apenas em combinação com outras medidas de mitigação. Também achamos que, embora o fechamento de escolas possa não ter sido tão necessário para conter a disseminação em Hong Kong - Cingapura foi bem-sucedida desde o início sem fechar escolas - o fato de os EUA estarem trabalhando com um conjunto diferente de ferramentas (isolamento e vigilância menos avançadas assim como atrasos nos testes, dificultam a avaliação do nível de disseminação comunitário nos EUA até o momento) podem contribuir para justificar o fechamento de escolas aqui.

Exemplo Recente De Mitigação Extrema é a Gripe Espanhola

A gripe Espanhola (1918-19) e Asiática (1957-58) foram bastante diferentes em sua gravidade e na resposta da sociedade. Com a gripe espanhola, a gravidade levou a medidas significativas de mitigação nas cidades dos EUA. Por exemplo, uma análise de 43 cidades dos EUA durante a segunda onda da gripe espanhola constatou que o fechamento de escolas e a proibição de grandes reuniões eram a combinação mais comum (79% das cidades), por um período médio de 4 semanas, mas até 10 semanas no total. A análise constatou que Nova York reagiu rapidamente com mais de 10 semanas de isolamento e quarentena, além de um escalonado horário comercial em outubro, mas não colocou essas respostas em camadas e teve taxas relativamente altas de infecção e morte. Pittsburgh se saiu ainda pior, com uma decisão tardia (outubro) de proibir reuniões públicas; essa iniciativa foi interrompida mais cedo e seguida pelo fechamento das escolas no final de outubro. St. Louis cobriu o fechamento de escolas e as grandes proibições de reuniões por 10 semanas e viu uma taxa de mortalidade de 0,4% da população, contra o dobro de Pittsburgh. Os autores concluíram que os esforços de camadas reduziram significativamente as taxas de mortalidade, especialmente quando as ações foram tomadas precocemente e repetidas se outra onda começar. Por outro lado, a pandemia de gripe de 1957, embora generalizada, não foi tão mortal, e a estratégia dependia de esperar uma vacina para proteger os americanos, que chegou tarde demais para afetar a trajetória da doença.

Na Pandemia de 2020, o Sucesso Inicial da Ásia Pode Guiar os EUA

Os países que agiram de forma precoce ou agressiva com diagnósticos e outras medidas de mitigação, como rastreamento de contatos (principalmente na Ásia, mas também na Alemanha) foram capazes de impedir a aceleração dos casos e conter o vírus. A China está emergindo lentamente de seu bloqueio, que começou em 23 de janeiro e durou aproximadamente dois meses. A Coréia do Sul foi capaz de evitar os enormes bloqueios e o cordão sanitário (guardas armados em torno de uma área infectada) que definiam a contenção do coronavírus na China. Embora os EUA e a maioria dos países europeus não tenham sido rápidos o suficiente com diagnósticos para conter o coronavírus desde o início, e ainda vemos incerteza quanto à viabilidade do rastreamento de contatos em muitos países ocidentais, os países atingidos anteriormente também fornecem exemplos de ferramentas valiosas que podem ser aplicadom nos EUA, uma vez que contivemos o vírus com medidas mais amplas (e mais caras) durante essa primeira onda.

O sucesso de um país em conter o vírus está parcialmente fora de seu controle. As taxas de mortalidade são altamente variáveis por vários motivos, mas a demografia é fundamental. Por exemplo, um estudo observou que a taxa de mortalidade na Itália era bastante semelhante à da China até os 69 anos de idade, mas 38% dos casos da Itália ocorreram em pacientes com mais de 70 anos, enquanto apenas 12% dos chineses eram dessa população mais velha e alta. demográfico. Isso se ajusta ao tamanho relativo das populações acima de 65 anos. Além disso, a Itália reduziu os testes após 25 de fevereiro para se concentrar naqueles com sintomas graves, aumentando ainda mais as taxas de mortalidade (denominador menor). Talvez por sorte, e não pela demografia, o surto da Alemanha esteja muito mais centrado em uma população mais jovem e seus fortes testes de diagnóstico também possam estar ajudando a manter sua taxa de mortalidade muito mais baixa. Além disso, a composição de uma família pode variar muito de país para país, com o dobro da população de 30 a 49 anos morando com os pais na Itália do que na Alemanha. As famílias multigeracionais facilitam a disseminação dentro de casa e levam a uma maior probabilidade de casos graves (concentrados entre os pacientes mais velhos).

Ação Rápida Para Prevenir Surto é Crítica

Cingapura foi um dos primeiros países a parar os vôos de/para Wuhan, em janeiro. O país desenvolveu um sistema de resposta durante a epidemia de SARS que foi aplicada aqui, envolvendo diagnóstico, isolamento de pacientes infectados, rastreamento de contatos para encontrar outras pessoas que possam ter sido expostas e quarentena destes indivíduos. As informações são coletadas pelo governo para cada caso confirmado, com resultados de rastreamento bem-sucedidos e endereços que são as fontes descobertas de agrupamentos de casos publicadas pelo Ministério da Saúde. Entre os 100 primeiros pacientes identificados em Cingapura, 53% foram identificados com rastreamento de contato. Cingapura é considerada o melhor “respondedor” no rastreamento de contatos.

A Coréia do Sul teve um grande conjunto de casos em torno de um surto maciço em Daegu, mas uma ação rápida com diagnósticos e rastreamento de contatos rapidamente conteve esse surto. Os diagnósticos na Coréia do Sul como uma porcentagem de sua população não tem paralelo, com seu primeiro caso detectado no mesmo dia em que os EUA detectaram seu primeiro caso. A velocidade dos testes também foi extraordinária; até 9 de março, a Coréia do Sul havia testado 210.000 cidadãos, ou o equivalente a 2,3 milhões de americanos (os testes nos EUA naquela data eram inferiores a 9.000). Além dos testes, as medidas da Coréia do Sul foram mais agressivas que as de Cingapura, quando escolas e algumas empresas não essenciais foram fechadas. As férias escolares foram prolongadas ainda em março, embora os estudantes em Seul devam retornar, com algumas medidas de distanciamento e verificações de temperatura, em 6 de abril.

Testes Aprimorados e Rastreamento de Contatos Necessários

O teste é uma parte crítica para impedir a disseminação e potencialmente facilitar o distanciamento social agressivo que fechou nossa economia. Até melhorarmos os testes, há uma incerteza significativa sobre o número total de americanos infectados com o coronavírus. Além disso, sem ampla capacidade de diagnóstico, isolamento, quarentena e rastreamento de contatos tornam-se menos úteis.

Os EUA começaram a testar a uma taxa mais próxima da taxa inicial da Coréia do Sul no final de março, por isso estamos melhorando, mas estamos atrasados. Com capacidade para testar mais de 35.000 pacientes por dia até meados de março nos EUA, nos tornamos capazes de testar mais de 100.000 pacientes por dia até o final do mês, agora que aprovamos testes de alto rendimento de empresas como a Roche, Thermo Fisher e Abbott, bem como testes em laboratórios comerciais como LabCorp e Quest. Os EUA testaram cerca de 1 milhão de americanos em março e esperamos que as taxas de teste cresçam ao longo do ano, com centenas de milhares testadas por dia.

O FDA não aprovou nenhum teste em casa. A Everlywell planejava começar a fornecer testes em casa para os consumidores a partir de 23 de março, cobrindo inicialmente 30.000 pacientes por semana, mas até 250.000 por semana a longo prazo; o teste custa US$ 135 e os pacientes enviam a amostra para um laboratório e recebem a resposta em até 48 horas. No entanto, os planos para testes em casa foram amplamente cancelados por enquanto, com alertas recentes da FDA.

Embora a melhoria do diagnóstico seja uma etapa importante, acreditamos que o rastreamento de contatos seria necessário para permitir o relaxamento total das medidas de distanciamento social, mantendo a contenção do vírus. No melhor cenário, os EUA podem conter o vírus até maio ou junho e, em seguida, aplicar o rastreamento de contatos, permitindo um retorno aos negócios normalmente, na maioria das vezes. No entanto, embora o rastreamento de contatos tenha sido usado em vários países asiáticos com sucesso, a cultura ocidental é resistente ao comprometimento de privacidade que isto envolve, e o governo que tenha acesso a nossos movimentos afetaria as leis de privacidade. Empresas como Google e Facebook também poderiam compartilhar dados anonimizados, mas isso poderia expô-los a processos judiciais, a menos que o governo aprove legislação para protegê-los. Outra opção é fornecer um aplicativo, como o Kit privado do MIT, que permite que os usuários contribuam de forma anônima e voluntária com dados de localização. No entanto, algumas pesquisas sugerem que mais de 70% dos contatos precisam ser rastreados para que isso seja eficaz com um R0 de 2,5, o que é semelhante às estimativas para o coronavírus.

Dados os altos níveis de rastreamento voluntário necessários para tornar o rastreamento um sucesso nos EUA e em outras nações ocidentais, assumimos essa situação apenas em nosso cenário otimista (probabilidade de 20%). Nossa capacidade de reduzir o número de casos hoje dependerá de esforços agressivos em todo o país. Mas, nas próximas semanas, os casos devem começar a declinar e, quando as novas infecções caírem o suficiente, nosso cenário supõe que começamos a seguir o caminho de países como Cingapura e Coréia do Sul, com testes agressivos, isolamento e quarentena contínuos, e rastreamento voluntário de contatos (vigilância) que permite que a população em geral retorne ao “normal” e evite outro bloqueio.

No cenário pessimista, assumimos que nunca alcançamos o nível de controle necessário para implementá-lo, continuando os surtos em todo o país ao longo do ano (principalmente na ausência de tratamento). Em um cenário base, a disponibilidade de tratamentos remove grande parte do medo da fatalidade em casos graves, permitindo que voltemos a um comportamento um pouco mais normal, apesar das infecções continuadas; o progresso no rastreamento de contatos é mais lento e não é amplo o suficiente para impedir uma segunda onda, mas talvez seja útil para prevenir futuros surtos além de 2020.

Estamos observando atentamente o recente aumento nos casos em Hong Kong e Cingapura, enquanto os países lutam para gerenciar casos importados recentemente. A Coréia do Sul também está se preparando para começar a suspender as restrições em abril. Impedir a importação tornou-se mais desafiador à medida que o vírus se tornava global, pois o foco inicial na restrição de viagens da China passou a se arriscar nos países ocidentais. Casos importados levaram a casos crescentes e medidas mais amplas em alguns países, como a decisão de Cingapura de fechar as barras e reduzir as reuniões para 10 ou menos a partir de 26 de março e a decisão de Hong Kong de fechar as fronteiras de todos os não residentes, mantendo o fechamento das escolas em abril. Restrições de viagem dentro de um país, particularmente um tão grande quanto os EUA, também podem ser necessárias, pois um surto em uma cidade pode rapidamente desencadear surtos em outras partes do país. No geral, continuamos a esperar que algumas formas de distanciamento social - como menos reuniões grandes, mais trabalho em casa e menos viagens de trabalho - possam se enraizar em nossa sociedade nos próximos meses, mesmo com medidas mais rigorosas, como fechamento de empresas e os pedidos de estadia em casa são relaxados.

Como a Indústria Farmacêutica se Encaixa

Além das intervenções não farmacêuticas, como diagnóstico, rastreamento de contatos e bloqueio da economia, outro elemento-chave na evolução dessa pandemia são as possíveis intervenções farmacêuticas ou o progresso com tratamentos e prevenção.

Uma distinção importante entre essa pandemia e as pandemias do século XX é o tratamento. Na época da gripe espanhola, o vírus da gripe ainda não havia sido isolado. Em 1957, os pacientes receberam uma vacina, mas era tarde demais para ter um impacto na trajetória da doença. Em 1999, foram aprovados os primeiros tratamentos contra a gripe, Tamiflu e Relenza, facilitando a tolerância dos sintomas aos pacientes, mas também melhorando os resultados (o Tamiflu também pode reduzir complicações como pneumonia, que pode levar a hospitalização e morte). Além disso, a profilaxia pós-exposição reduz significativamente a chance de contrair a gripe; em um estudo de contatos domiciliares, sete dias de profilaxia com Tamiflu entre os membros da família dentro de dois dias após os sintomas do primeiro membro infectado reduziram os casos confirmados de gripe de 12% no grupo placebo para 1% no grupo Tamiflu. Esses tratamentos foram estocados nos anos 2000, provocados por medos das gripes aviária e suína.

A Melhor Opção de Tratamento a Curto Prazo Ainda é o Remdesivir da Gilead

Acreditamos que o novo Remdesivir, antiviral da Gilead, tem a melhor chance de eficácia contra o coronavírus. A Gilead forneceu Remdesivir a mais de 1.000 pacientes para uso compassivo, com outros qualificados para ensaios clínicos. O antiviral foi testado em pacientes com Ebola, que oferece uma camada a mais quanto à segurança e demonstrou eficácia em modelos pré-clínicos em MERS. Além disso, houveram histórias encorajadoras iniciais do uso em pacientes (embora ainda não haja dados de estudos controlados), e a polimerase (a máquina de replicação) desse vírus é altamente semelhante à da SARS; A Gilead tem dados positivos em testes com animais para Remdesivir na SARS. O medicamento deve induzir a polimerase a pensar que o Remdesivir é uma parte do seu código genético, quando na verdade é um sinal de parada que impede a replicação e a infecção.

Se os testes controlados em andamento forem positivos em abril, e a Gilead estiver confiante na dosagem e no momento ideal do tratamento, a maior questão será a oferta. As restrições de oferta provavelmente significam que o Remdesivir não terá tanto impacto nas taxas de mortalidade nos próximos um ou dois meses. No entanto, acreditamos que esses tratamentos reduzirão a taxa de mortalidade em uma segunda potencial onda neste outono. A Gilead não ofereceu detalhes, mas em seu call de resultados financeiros de 4 de fevereiro de 2019, já começou a fabricar, assumindo o risco. A Gilead está tentando aumentar a oferta de testes, criando formas líquidas e liofilizadas da droga, adicionando mais parceiros de fabricação e fabricando a droga internamente. Assumimos que a empresa poderia ter suprimento suficiente para tratar alguns pacientes graves com COVID-19 nos próximos meses e que teria um suprimento mais amplo disponível no outono, o que faz parte do nosso cenário base que permite distanciamento social menos agressivo para se tornar um risco aceitável.

Medicamentos Antivirais e Anti-inflamatórios Reaproveitados Têm Potencial Misto

No final de março, vários medicamentos estavam sendo reaproveitados em Nova York, já que o estado lida com o maior surto do país, com foco inicial na combinação de um medicamento contra a malária com propriedades antivirais (hidroxicloroquina) e um antibiótico (azitromicina). Ambos os medicamentos foram comprados em grandes quantidades pelo estado. Embora o estudo observacional de Nova York desse tratamento não tenha grupo de controle, ele deve nos ajudar a reunir mais dados sobre a eficácia e segurança de tal tratamento. Testes controlados também estão em andamento, testando a droga contra a malária e outra variação, a cloroquina.

O FDA decidiu conceder autorização de uso emergencial à hidroxicloroquina e fosfato de cloroquina em 28 de março, para permitir o uso dos medicamentos em pacientes que não se qualificam para ensaios clínicos. Embora ainda não existam dados de grandes estudos controlados, o FDA observou que é "razoável acreditar" que esses medicamentos possam ser eficazes e que o benefício potencial supera o risco.

No geral, somos céticos quanto à capacidade das terapias de HIV de ter muita eficácia contra o coronavírus, dados os dados até agora, e os resultados do medicamento para gripe Arbidol foram decepcionantes. No entanto, os resultados do medicamento Avigan sobre a gripe têm sido promissores e os regimes à base de cloroquina também podem ser eficazes. Entre os medicamentos aprovados reaproveitados, somos mais encorajados pelo potencial dos anticorpos contra IL-6 Actemra e Kevzara a ajudar pacientes com problemas respiratórios graves. Além disso, os anticorpos de coronavírus de pacientes recuperados podem ser altamente eficazes, mas difíceis de dimensionar para muitos pacientes.

Vacina da Moderna; Ainda Assumimos uma Disponibilidade Mais Ampla para 2021

Para o mRNA-1273 da Moderna, estamos avaliando a forte plataforma tecnológica e a rápida velocidade de desenvolvimento em relação ao fato de não haver vacinas de RNA aprovadas e a velocidade de fabricação ser incerta. A vacina instrui o corpo a produzir a proteína spike a partir do coronavírus, necessário para a fusão da membrana e infecção por células hospedeiras e também é alvo de projetos anteriores de vacinas MERS e SARS. A proteína então cria uma resposta imune. O primeiro estudo de mRNA-1273 iniciado no início de março, com o primeiro paciente administrado em 16 de março. Esse estudo, que envolve uma série de duas doses em voluntários saudáveis, deve ter dados em três meses, seguidos de seis a oito mês, teste de fase 2 em centenas ou milhares, momento em que a vacina poderia ser produzida para uso mais amplo. O CEO, Stephane Bancel, disse que o uso emergencial da vacina pode estar disponível para alguns (como profissionais de saúde) neste outono, antes da aprovação. Assumimos pelo menos um ano até que a vacina se torne amplamente disponível, a tempo de uma possível temporada de 2021-22 se esse coronavírus se tornar sazonal. Mesmo que os dados sejam positivos ainda este ano, é provável que a fabricação adie a liberação. A Moderna está aumentando a produção para permitir milhões de doses por mês, mas os prazos ainda são vagos.

Várias outras vacinas estão avançando. A vacina da CanSino entrou em testes na China em março. Entre as farmacêuticas de grande capital, a Johnson & Johnson subiu à liderança; agora espera levar uma vacina ao desenvolvimento até setembro, que pode ter um bilhão de doses disponíveis no final do ano. O foco da Moderna no mRNA é semelhante a abordagens de colegas como CureVac (iniciando testes no final de abril), BioNTech (em parceria com a Pfizer e iniciando testes no verão) e Translate Bio (em parceria com a Sanofi). Esperamos que essas vacinas também tenham potencial para centenas de milhões, senão um bilhão de doses, particularmente as tecnologias de auto-amplificação da BioNTech e CureVac. Várias histórias de sucesso aumentariam ainda mais a oferta global. Esperamos dados no segundo semestre de 2020 e maior disponibilidade em 2021.

Anticorpos Direcionados Prometem Tratamento e Prevenção; Assuma Ampla Disponibilidade até o Final de 2020

Várias empresas estão trabalhando para desenvolver anticorpos que podem proteger os pacientes do vírus, tratar pacientes gravemente enfermos ou impedir que pacientes doentes progridam para um estágio mais grave. Mesmo que o Remdesivir falhe, o desenvolvimento de anticorpos capazes de tratar e prevenir doenças pode nos permitir emergir de um desligamento inicial com a capacidade de prevenir futuros com intervenções farmacêuticas. Dosar uma pequena porcentagem da população pode impedir a propagação; para a gripe aviária e o Tamiflu, isso foi estimado em 3 milhões de pessoas em todo o mundo. O momento da disponibilidade mais ampla de novos tratamentos direcionados para anticorpos é altamente incerto, embora os prazos estejam sendo acelerados para programas líderes de empresas como Regeneron, Vir / Biogen e AbCellera / Lilly. Os anticorpos de todos esses programas estão entrando em testes clínicos no verão, e Regeneron disse que centenas de milhares de doses poderão estar disponíveis até o final do verão. Isso seria suficiente para ajudar os profissionais de saúde a prevenir doenças e talvez começar a atingir a população de alto risco; presumimos que a fabricação de anticorpos possa levar vários meses para atingir níveis suficientes para uso amplo. No entanto, acreditamos que isso melhore as perspectivas de uma proteção mais forte contra o vírus até o final de 2020, mesmo se o desenvolvimento da vacina demorar muito para 2021.

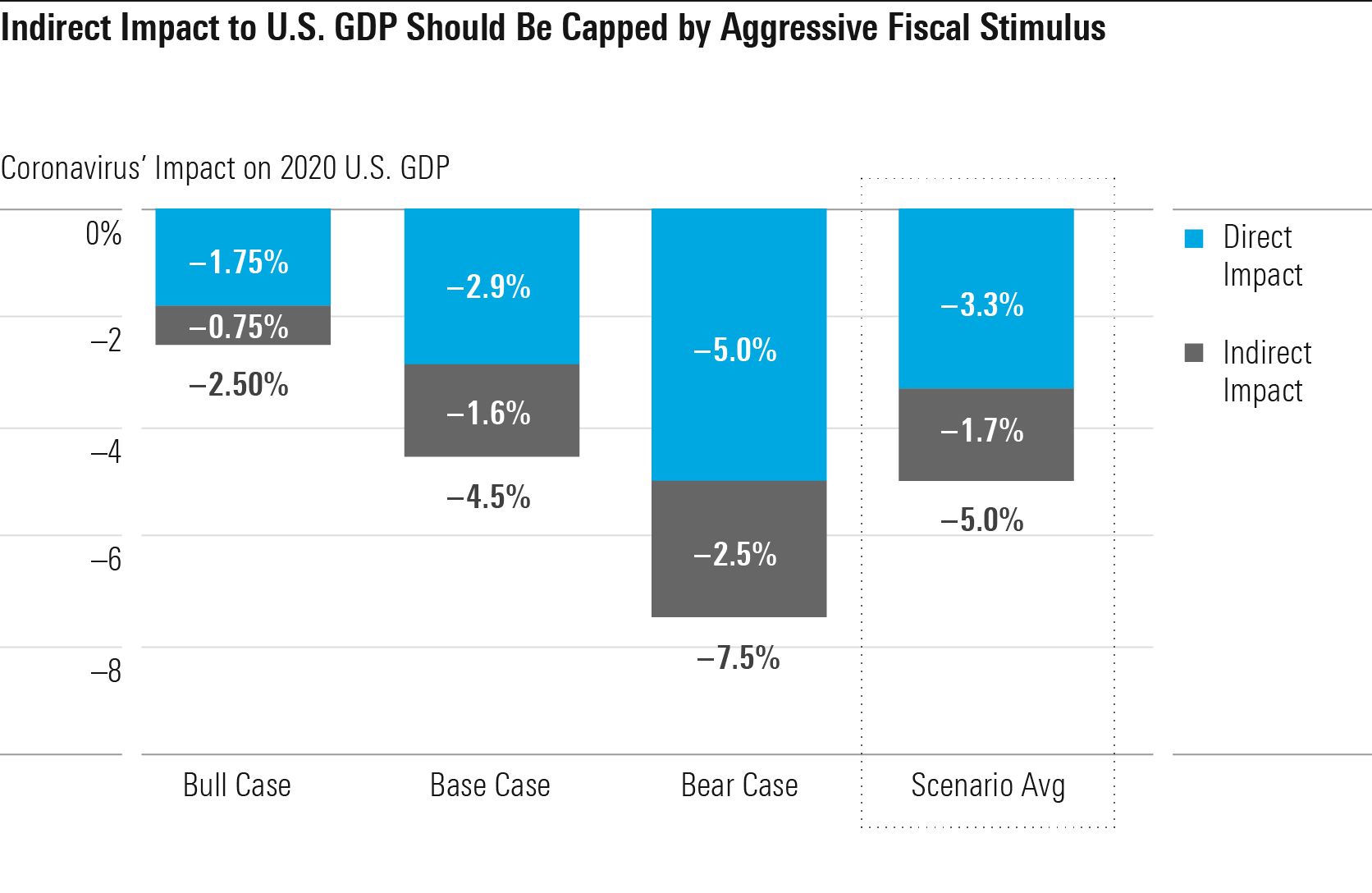

Prevemos 5% de Impacto no PIB dos EUA em Todos os Cenários

Projetamos o impacto do COVID-19 no PIB dos EUA em 2020 em cada um de nossos três cenários. Para explicar a assimetria de risco entre os cenários, nossa previsão é uma média ponderada pela probabilidade. Em média, projetamos um impacto de 5% no PIB dos EUA em 2020. Se considerarmos a previsão de janeiro de 2020 do Fundo Monetário Internacional de crescimento real do PIB de 2,1% para os EUA, assim como nossa previsão pré-COVID, isso resultará em uma previsão de queda do PIB de 2020 nos EUA de 2,9%.

Em termos da taxa de crescimento do PIB em si, essa previsão para 2020 superaria a queda de 2,1% observada em 2009 devido à crise financeira global. Teríamos de voltar ao crescimento negativo de 11% registrado em 1946 (devido à desmobilização após a Segunda Guerra Mundial) para encontrar um número histórico mais negativo. No entanto, em termos de mudança na taxa de crescimento, existem vários exemplos pós-Segunda Guerra Mundial. Por exemplo, o crescimento real do PIB caiu de 5,6% em 1973 para -0,5% em 1974, uma desaceleração maior (mais de 600 pontos base) do que esperamos em 2020.

Acreditamos que o maior fator de impacto do PIB será o impacto "direto" do COVID-19, incluindo principalmente o fechamento de negócios e o distanciamento social voluntário. Na terminologia econômica, o impacto direto é mais do lado da oferta, reduzindo a capacidade de produtividade geral da economia. O impacto direto representa 330 pontos base do impacto do PIB em todos os nossos cenários.

Por outro lado, acreditamos que o impacto indireto será de apenas 170 pontos base, graças à política fiscal e monetária agressiva que está sendo implementada, o que deve sustentar a demanda agregada na economia dos EUA, compensando o poder de gasto perdido entre os desempregados e a menor confiança econômica.

No entanto, há muita coisa que a política econômica anticíclica pode fazer. A menos que essas políticas ajudem de alguma forma trabalhadores e capital em setores afetados temporariamente, como varejo, restaurantes e hotéis, a redistribuir para outros setores (provavelmente), há pouca esperança de impedir algum tipo de impacto econômico direto do COVID-19. No entanto, essas políticas desempenham um papel crucial na limitação dos danos econômicos e na minimização do risco de um cenário de pior depressão, no estilo da Grande Depressão.

Nossa previsão de cenário base para o impacto no PIB dos EUA é impulsionada por um aumento industrial. Dividimos o impacto no impacto direto do COVID-19 (fechamentos de negócios, menor demanda devido ao distanciamento social voluntário) e impacto indireto (menor demanda da queda geral da atividade econômica).

O impacto de 2020 para algumas indústrias será severo. Esperamos o fechamento generalizado de escolas e empresas não essenciais até o segundo trimestre, com restrições diminuindo depois disso. No entanto, acreditamos que muitos investidores estão sendo impactados pelas manchetes de fechamentos temporários e desaparecimento da demanda em determinados setores. Vemos pouco espaço para o próprio COVID-19 desligar a maior parte da economia dos EUA.

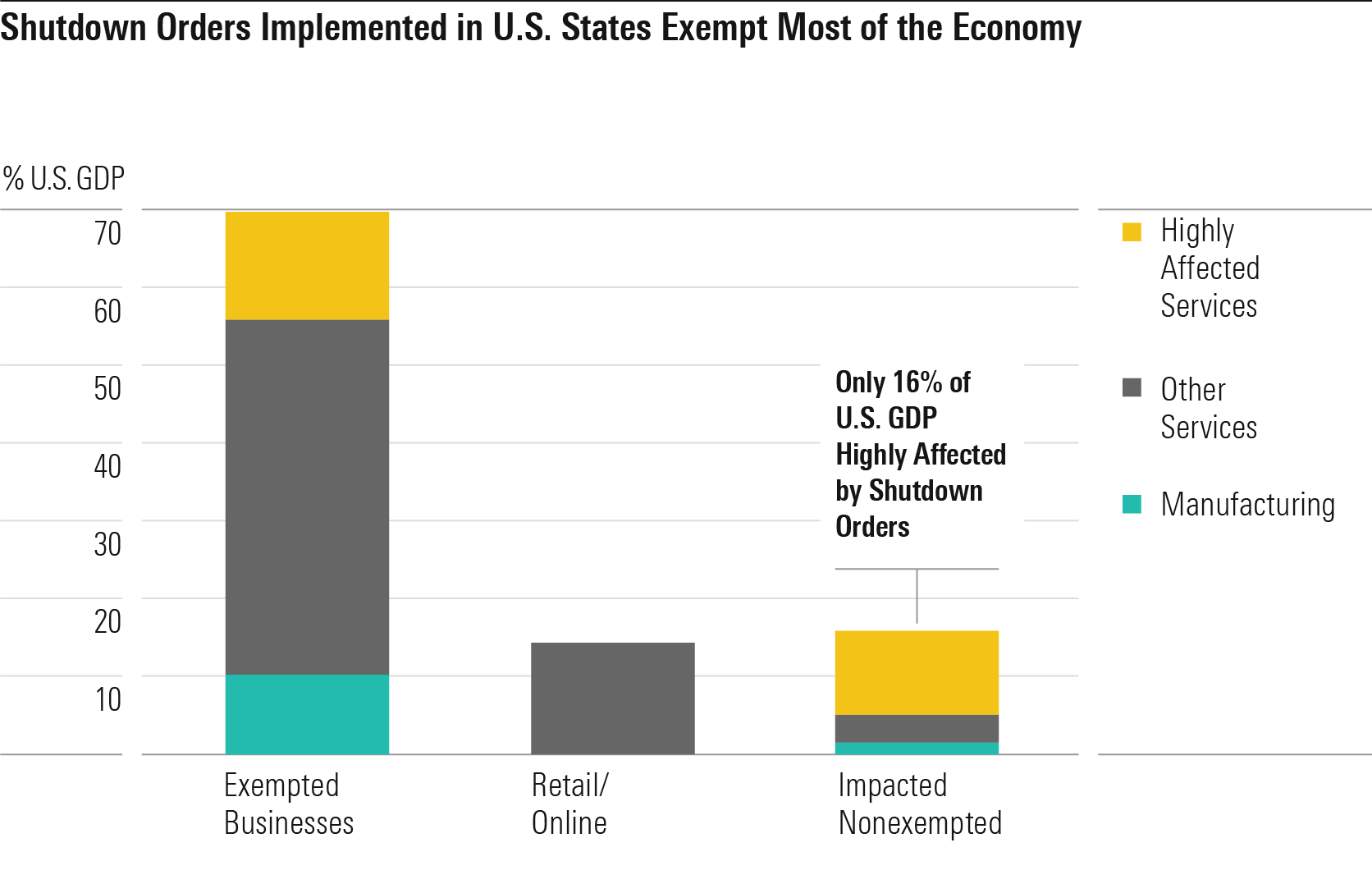

Ordens de Fechamento dos Estados Isentam a Maior Parte da Economia

Desde 19 de março, 28 estados dos EUA (cobrindo 60% da população dos EUA) anunciaram pedidos de estadia em casa de alguma forma, geralmente chamados de ‘bloqueios’ na mídia. A maioria dos pedidos estipula pelo menos uma duração de duas semanas. Mais substancialmente, essas ordens determinam o fechamento de todos os negócios não essenciais, provocando temores de uma forte queda na atividade econômica. No entanto, acreditamos que o impacto econômico dos pedidos seja provavelmente exagerado. Estimamos que apenas 16% do PIB dos EUA sejam afetados por esses pedidos, mesmo se implementados em todos os 50 estados dos EUA.

A definição de negócios essenciais lançou uma ampla onda nos pedidos da maioria dos estados, cobrindo cerca de 70% do PIB dos EUA, segundo nossas estimativas. Grandes indústrias como agricultura, serviços públicos, construção, logística, saúde, serviços públicos e grande parte da manufatura foram isentas, como empresas essenciais. Muitas empresas não essenciais, que são os principais fornecedores de empresas essenciais, também estão isentas. Muitas empresas continuam incertas sobre seu status de isenção; no entanto, esperamos que as isenções sejam progressivamente ampliadas à medida que a progressão do COVID-19 desacelere e a pressão do setor aumenta.

Acreditamos que a ampla disponibilidade de isenções faça sentido. Os setores que foram uniformemente não isentos (como restaurantes, hotéis, escritórios, varejo, academias e salões) têm uma proporção relativamente alta de interações sociais por unidade de PIB. Isso significa que podemos reduzir drasticamente as interações sociais sem precisar cortar proporcionalmente o PIB. Os demais negócios apresentam uma proporção menor de interações sociais em relação ao PIB. Eles podem ser fechados se os métodos atuais falharem, o que não esperamos em nosso cenário base. Por fim, dos 30% das empresas que permanecem fechadas, acreditamos que quase metade possa manter as operações remotamente ou online. Todos os trabalhadores que precisem estar no local para apoiar esses negócios (como os necessários para manter os sistemas de TI) geralmente têm permissão para fazê-lo.

Manufatura e Serviços Atingidos Igualmente

Nas recentes recessões nos EUA, estamos acostumados a ver o setor manufatureiro sofrer um impacto muito maior do que a economia em geral. De 2007 a 2009, o crescimento da manufatura desacelerou em mais de 1.200 pontos-base, quase triplicando a desaceleração de 420 pontos-base no PIB em geral. Da mesma forma, a recessão de 2001 viu a manufatura sofrer um impacto desproporcional.

Prevemos que a desaceleração do coronavírus em 2020 quebrará esse padrão e, em vez disso, será impulsionada igualmente pela manufatura e pelos serviços. Isso ocorre porque o ataque direto do vírus recairá principalmente no setor de serviços, que reduzirá grande parte de sua atividade para fins de distanciamento social. O setor de serviços privados responde por cerca de três quartos do PIB dos EUA atualmente. No entanto, os analistas não devem confundir os serviços mais visíveis e mais afetados (restaurantes, varejo, hotéis etc.) com todo o setor de serviços dos EUA. Por exemplo, os serviços de informação representam 5% do PIB dos EUA e esperamos um impacto direto mínimo nesse setor.

Ainda achamos que a manufatura sofrerá um grande golpe em 2020 devido ao impacto indireto do COVID-19 na atividade econômica geral. Os consumidores tendem a reduzir suas compras de bens duráveis mais do que outros tipos de gastos durante uma recessão, e os bens duráveis têm uma intensidade de fabricação muito maior do que outras formas de consumo. Não esperamos que as paralisações da fábrica causem um grande impacto direto na fabricação. A manufatura foi amplamente isenta de paralisações impostas pelo governo. As paralisações voluntárias que vimos foram em grande parte confinadas a automóveis. Além disso, acreditamos que a perda na produção de automóveis nos EUA em 2020 devido a paralisações provavelmente não seja maior que a perda na demanda que as montadoras provavelmente enfrentarão de qualquer maneira (para referência, as vendas de automóveis caíram 18% em 2008).

Serviços Com Alta Interação Social Serão os Mais Atingidos

No geral, vemos o maior impacto do COVID-19 nas indústrias de serviços que precisarão ser reduzidas para distanciamento social e redução da conectividade social, como viagens aéreas, hotéis, restaurantes e artes e entretenimento. Em nossa linha do tempo dos EUA, achamos que a maioria das pessoas e empresas se esforçará para evitar viagens por quase todo o resto de 2020. Além disso, mais de 75% dos grandes eventos serão cancelados até o final de 2020.

Prevemos um impacto de 35% nas viagens aéreas e 37% nos hotéis, devido à redução generalizada das viagens. Os cancelamentos de voos nos EUA já atingiram 29% em meados de março e a receita dos EUA por quarto disponível caiu 33% na segunda semana de março. As artes e o entretenimento serão os mais atingidos, pois se concentram predominantemente em grandes eventos, como concertos e eventos esportivos.

À primeira vista, transportes pode parecer em uma queda vertiginosa, dadas as nossas expectativas de viagens reduzidas. No entanto, o transporte de passageiros (via aérea e terrestre) representa apenas 26% do PIB do setor de transporte. O restante (74%) é o transporte de carga, que sofrerá algum impacto indireto do declínio geral da atividade econômica, mas nenhum impacto direto do próprio COVID-19.

Projetamos um impacto de 18% nos restaurantes (incluindo bares) em 2020, com restaurantes de serviço rápido sendo atingidos em 8 ou 9%, mas restaurantes e bares com serviço sendo atingidos na ordem de 30%. Os fechamentos de restaurantes (excluindo takeout) devem atingir a maior parte dos EUA no segundo trimestre, mas acreditamos que os fechamentos variarão de 0% a 50% dos EUA no segundo semestre do ano. Não achamos que os serviços de take-away / drive-thru estejam sujeitos a paralisações do governo. No entanto, é provável que as pessoas reduzam o uso de restaurantes em algum grau, mesmo quando não estão sujeitos à paralisação do governo, devido ao distanciamento social voluntário.

Declínio do Varejo em 2020 Semelhante à Recessão Generalizada

Projetamos um impacto de 11% no total de vendas no varejo dos EUA em 2020 em nosso cenário base, como resultado do COVID-19. Supondo que as vendas crescessem 3% na ausência do COVID-19, isso se traduz em uma queda de 8% nas vendas de varejo dos EUA em 2020 em relação aos níveis de 2019, em linha com a queda de 8% em 2009 após a crise financeira global.

Não achamos que 2020 será catastrófico para o varejo como um todo. Apenas 37% das vendas no varejo dos EUA se enquadram na categoria de negócios não essenciais, sujeitas a pedidos de fechamento do estado. Independentemente dos pedidos de fechamento, os consumidores dos EUA restringem suas visitas às compras para praticar o distanciamento social voluntário. No entanto, acreditamos que muitos consumidores mudarão prontamente para os canais on-line para compensar as compras perdidas nas lojas, levando a um impacto positivo de 1% nas vendas no varejo em lojas em 2020. A maioria das categorias de lojas não essenciais está pronta para a substituição temporária do comércio eletrônico. Os veículos a motor são a exceção óbvia (é improvável que a penetração do comércio eletrônico salte da noite para o dia), mas uma grande queda nas vendas de veículos é típica de uma recessão nos EUA.

Esperamos que o fechamento não essencial de lojas atinja em média mais de 75% de implementação no segundo trimestre, mas no segundo semestre de 2020 esperamos na maioria das vezes de 25% a 50% de implementação em média (provavelmente flutuando dependendo da gravidade do surto). Isso daria aos consumidores uma janela para as compras de reabastecimento.

Ajustando a queda dos preços da gasolina, prevemos um impacto de 9% do caso base nas vendas no varejo, e é assim que derivamos nosso impacto de 9% no PIB do setor de varejo.

Não Esperamos Um Colapso Imobiliário nos EUA Como Resultado do COVID-19

Enquanto as memórias do colapso da habitação de 2008 persistirem, não esperamos uma queda no setor imobiliário dos EUA como resultado do COVID-19. Esperamos um declínio de 5% na construção residencial em 2020, com uma queda proporcional de 5% no início de construções (um declínio de 6% em família única e um declínio de 2% em multifamília). Embora o cancelamento de pedidos e o número de novos pedidos diminuam no início, vemos poucas razões para que a atividade de construção pare. A construção foi quase universalmente isenta de ordens de fechamento do governo, e o impacto de trabalhadores doentes é mínimo em nosso cenário básico. Esperamos uma recuperação na demanda por moradias no segundo semestre de 2020, principalmente porque as famílias respondem a taxas mais baixas de hipotecas.

Pelos padrões históricos, o investimento em habitação dificilmente parece ser em excesso, com investimento fixo residencial em 3,7% do PIB em 2019, abaixo da média pós-Segunda Guerra Mundial de cerca de 4,5%. Nossa perspectiva de longo prazo para habitação permanece brilhante, pois vemos que a habitação começa a atingir mais de 1,4 milhão de unidades em meados de 2020, ante 1,3 milhão de unidades em 2019. Nossa perspectiva positiva é impulsionada por dois fatores principais: mais formações de famílias entre a população em idade ativa e crescimento populacional. Depois que o país ultrapassar o COVID-19, a parcela de adultos com 45 anos ou menos que chefiarem uma família deverá subir nos cinco anos subsequentes à medida que as condições econômicas e a pontuação de crédito melhorarem. No entanto, ainda esperamos que a taxa de chefia (a parcela da população que é chefe de família) fique aquém dos níveis vistos antes da crise financeira global, quando os padrões de empréstimos eram muito relaxados. Nossa previsão também pressupõe um crescimento leve da população, com base nas taxas de fertilidade previstas no censo e na previsão interna de imigração. A imigração está prestes a ficar aquém das normas históricas, com maiores restrições à imigração ilegal por terra e à imigração legal do Oriente Médio.

Da mesma forma, a construção não residencial não parece exceder, com investimentos não residenciais em estruturas em 3% do PIB em 2019 (em comparação com a média pós-Segunda Guerra Mundial de 3,4%). No geral, esperamos um impacto de 5% no PIB real do setor de construção em 2020, com um impacto de 8% no setor residencial (nossa previsão pós-COVID de 5% de declínio residencial menos nossa previsão pré-COVID de crescimento de 3%) mais um 3 % de impacto na construção não residencial.

O Emprego Será Duramente Atingido, Sublinhando a Necessidade de Reforçar a Demanda

Os setores mais atingidos (mineração, varejo, transporte, artes e entretenimento, hotéis e restaurantes e serviços diversos) representam pouco mais de 15% do PIB, mas quase 30% do emprego nos EUA. Como tal, o impacto direto do COVID-19 nos empregos poderia ser muito maior que o impacto direto no PIB. Em nosso cenário base, esses setores altamente afetados geram 270 pontos base do nosso impacto total no PIB dos EUA de 450 pontos base. No entanto, se assumirmos que o emprego em cada setor cai proporcionalmente ao PIB do setor, esses setores sozinhos poderiam gerar quase 500 pontos base de emprego nos EUA, o que levaria a taxa de desemprego nos EUA de 3,5% em fevereiro de 2020 para aproximadamente 8,5%. No segundo trimestre, quando o fechamento de negócios atinge um pico, o impacto pode ser ainda pior.

No entanto, vemos pouca dificuldade nesses trabalhadores voltando ao trabalho quando o fechamento de negócios e a severidade de surtos desaparecem no segundo semestre de 2020. Esse é um contraste marcante com as consequências de 2008, quando muitos trabalhadores em setores em expansão, como construção e imóveis precisava ser realocado para novos setores (e em muitos casos para novas cidades e estados), um processo que levou muitos anos para ser realizado.

EUA em Vias de Empregar Política Fiscal Historicamente Forte

O provável severo golpe no emprego que destacamos sublinha a necessidade de uma forte política econômica anticíclica para impulsionar a demanda agregada, pois os trabalhadores demitidos provavelmente reduzirão severamente suas despesas. Achamos que a política fiscal e monetária dos EUA está à altura da tarefa.

Os EUA responderam às crescentes pressões econômicas do COVID-19 com estímulo fiscal de força hercúlea. Em 27 de março, Trump assinou uma conta de estímulo de mais de US $ 2 trilhões - cerca de 10% do PIB dos EUA em 2019. Se todo o estímulo de US $ 2 trilhões fosse adicionado ao orçamento dos EUA para 2020, ele adicionaria 1.000 pontos-base à razão de déficit / PIB dos EUA. É improvável que todos os fundos de estímulo sejam reivindicados e desembolsados em 2020. Ainda assim, nos sentimos confortáveis ao escrever um impacto de 1.000 pontos-base no déficit de estímulo federal em 2020 em geral. Acreditamos que existe uma boa chance de o Congresso aprovar outro grande projeto de lei de estímulo em 2020. Isso ocorre porque o projeto de lei de 27 de março significa uma mudança política colossal, em nossa opinião - um desenvolvimento que a cobertura noticiosa encobriu.

Na grande recessão que se seguiu à década de 2010, o principal obstáculo ao estímulo fiscal incremental foi a forte oposição republicana no congresso (ostensivamente devido a compromissos ideológicos, como menor invenções do governo na economia). Agora, o Partido Republicano liderado por Trump emergiu como um defensor do estímulo fiscal. Combinado com um partido democrata que mantém suas tendências intervencionistas econômicas, vemos poucas razões pelas quais os EUA não farão "o que for preciso" para sustentar a demanda agregada em 2020.

Combinando nossa estimativa de 1.000 pontos-base de estímulo direto com cerca de 200 pontos-base de contribuição de estabilizadores automáticos (por exemplo, uma redução na tributação à medida que a renda cai devido a taxas progressivas de impostos), prevemos uma relação de déficit federal / PIB de 2020 nos EUA de 17 %, um aumento de 1.200 pontos base em relação a 2019. Essa intervenção fiscal supera qualquer coisa vista nos EUA desde a Segunda Guerra Mundial. É muito maior que o estímulo pós-Grande Recessão, bem como os déficits orçamentários da era do New Deal.

Também achamos que o Federal Reserve agiu de forma impressionante rápida até agora. Além do corte de 50 pontos-base nas taxas de juros, para efetivamente zero em 15 de março, o Fed implementou uma série de artifícios pesados não vistos desde a crise financeira global, incluindo medidas para apoiar a liquidez nos mercados de títulos e de curto prazo. Dado o limite mais baixo das taxas de juros, o apoio do Fed é necessário, mas não suficiente, para manter a economia sem crise diante de pressões severas sobre a demanda agregada; daí a necessidade de estímulo fiscal. Por enquanto, o Fed está cumprindo amplamente seu papel.

Ainda Prevemos um Impacto Global Abafado no PIB a Longo Prazo

Esperamos que o PIB real mundial caia 1,4% em 2020, marcando uma redução de 460 pontos base em relação à nossa expectativa pré-COVID, de crescimento de 3,2% (derivada da previsão de janeiro de 2020 do FMI). Isso é pior do que o crescimento aproximado de 0% do PIB global que vimos no final de 2009. No entanto, a desaceleração de 2009 partiu de uma base mais alta (crescimento real do PIB de 5,6% em 2007), o que significa que a desaceleração nas taxas de crescimento foi um pouco maior do que esperamos para o COVID-19 em 2020.

Usamos nossa previsão detalhada dos EUA como referência para outras economias globais, enquanto ajustamos fatores que podem levar outros países acima ou abaixo do nível de impacto dos EUA (500 pontos-base em 2020). Esperamos que o país médio seja atingido quase tão fortemente quanto os EUA (460 pontos base para a média mundial).

Acreditamos que a Europa superará os EUA em impacto no PIB. Atualmente, a Europa supera os EUA na gravidade do surto de COVID-19, com aproximadamente 30.000 mortes versus 4.000 nos EUA. Mais importante, vemos o risco de que medidas anticíclicas na Europa sejam inadequadas, graças a problemas políticos.

Enquanto isso, acreditamos que o Japão e outras economias avançadas (incluindo Coréia do Sul, Cingapura e Taiwan) verão apenas 2% de impacto no crescimento. Esses países geralmente têm sido muito hábeis em sua resposta ao COVID-19, permitindo que eles evitem a redução da atividade econômica que provavelmente veremos nos EUA e na Europa.

Em nosso relatório anterior, argumentamos que o COVID-19 teria um impacto mínimo no crescimento do PIB a longo prazo na maioria dos países. Argumentamos que a maioria dos fatores pelos quais a epidemia do COVID-19 arrastaria a economia no curto prazo - como fechamentos de empresas, trabalhadores doentes e perda de confiança econômica - não faziam sentido como propulsores da economia econômica de longo prazo.

Reconhecemos que a experiência da lenta recuperação pós-2008 cria alguma incerteza sobre se a economia pode sofrer uma recuperação em forma de V, como está implícito no mínimo impacto a longo prazo. No entanto, destacamos que muitas recessões históricas não foram como 2008, em termos de criação de um impacto negativo duradouro no PIB. E a analogia para 2008 também não é válida para uma recessão COVID-19. A recuperação de uma recessão induzida pelo COVID-19 não exigirá realocação maciça de trabalhadores e capital para novos setores e modos de atividade econômica. Por outro lado, a crise imobiliária nos EUA pós-2008 exigiu uma realocação maciça de mão-de-obra da construção e do setor imobiliário para outros setores. Os trabalhadores desempregados nesses setores levaram muitos anos para recuperar o emprego. Por fim, vimos poucas razões para que a confiança econômica não retornasse rapidamente ao normal assim que o surto desaparecesse, em contraste com a incerteza que persistia após a crise financeira global de 2008.

No geral, acreditamos que esses argumentos ainda são válidos hoje. No entanto, dada a magnitude da recessão que enfrentaremos em 2020, elevamos nossas estimativas do impacto econômico global de longo prazo do COVID-19. Anteriormente, tínhamos definido o impacto a longo prazo como a soma das mortes / população ativa mais 10% o impacto no PIB de 2020. Agora, estamos aumentando esse último coeficiente para 15% em nossos casos base e otimista e 20% no caso pessimista. Isso reflete uma chance maior de que uma desaceleração do crescimento do PIB em 2020 tenha consequências econômicas de longo prazo.

Isso resulta em uma nova previsão de impacto a longo prazo de 0,9% negativo para o PIB dos EUA e do mundo, acima da nossa estimativa anterior de 0,3% negativo. Para deixar claro, nossa projeção de impacto negativo de 0,9% no longo prazo deve ser aplicada ao nível do PIB no longo prazo, não à taxa de crescimento do PIB no longo prazo. As ações globais ainda caíram cerca de 20% em relação aos níveis pré-surto; como tal, acreditamos que os mercados ainda estão exagerando no impacto econômico global do COVID-19.

Indiscutivelmente, a maior preocupação em torno de nossas previsões de impacto modesto no longo prazo foi que o COVID-19 desencadearia uma espiral descendente na demanda agregada. No entanto, o estímulo fiscal histórico aprovado pelos EUA em 27 de março ajuda bastante a amenizar nossas preocupações.

Preston Caldwell não possui ações em nenhum dos títulos mencionados acima. Descubra as políticas editoriais da Morningstar.

Artigo original em https://www.morningstar.com/articles/976107/coronavirus-update-long-term-economic-impact-forecast-to-be-less-than-2008-recession