As empresas de petróleo estão cada vez mais sendo pressionadas por investidores e reguladores para reduzir as emissões. Embora seu investimento contínuo em recursos de petróleo e gás esteja sendo criticado, descobrimos que elas estão tomando medidas, em graus variados, para lidar com a intensidade das emissões de suas carteiras, porque é algo que os investidores cada vez mais solicitam. Repsol (REP), Shell (RDS.A) / (RDS.B) e Total (TOT) lideram esta frente. Este ponto é cada vez mais uma questão de competitividade também. À medida que a comunidade global chega a um acordo de que reduzir as emissões deve ser um objetivo comum, aumenta a probabilidade de impostos sobre o carbono.

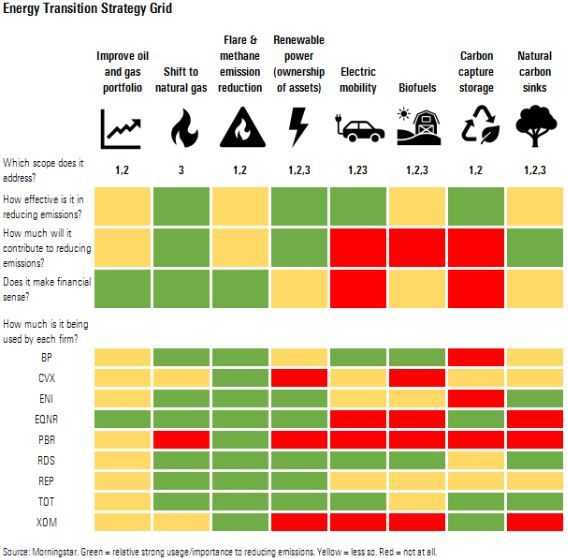

Nesse caso, reduzir emissões é o equivalente a reduzir custos, e aqueles com as menores emissões serão, portanto, os operadores de menor custo, uma posição cobiçada por um produtor de commodities. Examinamos os principais esforços destas empresas para reduzir a intensidade das emissões e quão eficazes elas podem ser. Nossa análise sugere que os investimentos em geração de energia renovável são mais impactantes para reduzir as emissões do ciclo completo, seguidos pelo aumento da produção de gás natural. Reduzir as emissões de queima de gás e metano é importante para reduzir a intensidade das emissões e normalmente faz sentido em termos econômicos. É pouco provável que os investimentos em carregamento de veículos elétricos e biocombustíveis tenham um impacto material financeiro ou na intensidade das emissões.

Principais Pontos

Estas empresas reconhecem amplamente a necessidade de reduzir as emissões e adotaram metas para isso. No entanto, em média 90% das emissões integradas de gases de efeito estufa do petróleo são do Escopo 3 - aquelas que ocorrem durante a combustão de derivados de petróleo e gás natural - e, como resultado, estão fora do controle das empresas. Shell, Repsol e Total têm os planos mais abrangentes de redução de gases de efeito estufa, incluindo o Escopo 3.

Os barris não são criados iguais e existe uma ampla gama de intensidade de emissões para empresas de petróleo e gás. Mover da parte superior para a inferior da curva do custo de carbono pode reduzir as emissões operadas em 85% ou mais. Outras opções, como melhorar a eficiência energética, tornando em elétrica a fonte de energia dos campos offshore ou investindo ou comprando energia renovável para campos onshore, podem reduzir ainda mais as emissões de um portfólio de petróleo e gás.

O aumento da produção de gás natural poderá ajudar a melhorar a intensidade total de emissões para quem busca isto, como Shell e Total. No entanto, é improvável reduzir as emissões operadas para as empresas focadas na redução das emissões dos escopos 1 e 2, porque, em média, as emissões operadas por produtoras são mais altas para o gás natural. Mesmo para aquelas focadas na intensidade total de emissões, o aumento do gás natural por si só dificilmente resultará no cumprimento de metas de longo prazo.

A queima de gás, que é responsável por 23% das emissões da indústria de gases de efeito estufa, é uma oportunidade importante para fazer reduções e aumentar a receita. Para óleos integrados, a queima é amplamente uma questão nos Estados Unidos (ExxonMobil (XOM)) e na África e Ásia (Chevron (CVX), Eni (E)). Esforços para reduzir esta queima rotineira através da construção de infraestrutura de gás estão pagando dividendos e esperamos que os níveis de queima continuem caindo, dados os compromissos das equipes de gerenciamento e incentivos econômicos favoráveis.

O metano constitui apenas cerca de 5% das emissões destas empresas, em média, mas dado o seu maior potencial de aquecimento global e a oportunidade de recuperação econômica, é uma oportunidade fundamental. Além disso, a redução do vazamento de metano melhorará as credenciais ambientais do gás natural e apoiará a demanda futura.

A mudança para a geração de energia renovável pode ser a maneira mais eficaz de reduzir a intensidade das emissões. As ambições variam amplamente, com Shell, Total, Repsol e Equinor (EQNR) liderando o grupo. Embora a participação ao longo da cadeia de valor da distribuição de energia possa levar a retornos mais baixos do que o petróleo e o gás historicamente proporcionaram, ela fornece uma maneira de gerar fluxo de caixa para apoiar o retorno dos acionistas e reduzir a intensidade das emissões do portfólio.

O carregamento de veículos elétricos oferece uma oportunidade de crescimento para estas empresas e uma maneira de aproveitar os locais de varejo existentes para capturar a demanda futura. No entanto, a economia do carregamento continua desafiadora, dadas as baixas taxas de utilização e a preferência pelo carregamento doméstico. A adoção de carregadores ultra rápidos de nível 4 deve melhorar a taxa de utilização e os retornos. A quantidade de energia fornecida ainda permanecerá relativamente baixa, dado o tamanho do portfólio destas empresas, limitando também o efeito na intensidade das emissões.

Os biocombustíveis podem reduzir a intensidade das emissões porque suas emissões são muito menores que as da gasolina ou diesel. No entanto, neste momento, os investimentos são relativamente pequenos em relação à produção de petróleo e gás. Mesmo assumindo os objetivos potenciais mais ambiciosos, como os da Shell, os biocombustíveis continuarão sendo uma parte relativamente pequena do portfólio de uma petroleiroa, fora disrupções tecnológicas.

As empresas têm várias oportunidades de implantar a captura de carbono para reduzir a intensidade das emissões, mas o custo permanece proibitivo. O projeto de captura de carbono de gás natural liquefeito da Gorgon é um bom exemplo, assim como os projetos offshore da Equinor na Noruega. No entanto, sem um imposto sobre o carbono, mesmo em níveis relativamente razoáveis de US$ 20 por tonelada, é improvável que muitos projetos sejam financiados.

Entendendo o desafio dos óleos integrados

A chave para entender a sustentabilidade das petroleiras é determinar a sua capacidade de reduzir as emissões para satisfazer reguladores e investidores, além de gerenciar a transição para um mundo de baixa emissão de carbono. Ambos os objetivos andam de mãos dadas, porque os esforços para reduzir as emissões envolverão o ajuste do mix de energia fornecido às fontes de baixo carbono, o que garantirá viabilidade futura. Embora o mix de energia faça parte da equação, existem várias ações que as empresas podem adotar para melhorar as emissões em seu portfólio atual. Com base nas várias métricas que examinamos, apenas a Equinor pontua no terço superior de cada uma, deixando amplo espaço para melhorias no setor.

Apesar da percepção popular sobre sua indiferença, existe um consenso entre estas empresas de que existem riscos em torno das emissões de gases de efeito estufa e, como tal, devem ser reduzidos. O risco regulatório em torno de não fazê-lo permanece incerto, no entanto, mesmo com o Acordo de Paris sobre as mudanças climáticas. Embora atualmente existam impostos sobre carbono em alguns países, eles cobrem muito pouco da produção ou do consumo global de petróleo. Dito isto, é provável que o maior risco seja de os investidores votarem bem antes de haver consenso governamental global sobre regulamentação, que é provavelmente o que as diretorias destas petroleiras acreditam ser a ameaça mais imediata.

As empresas encontraram um acordo quase universal sobre esforços e metas para reduzir as emissões de queima de gás e metano, graças a acordos do setor, incluindo a Iniciativa Climática para Petróleo e Gás e o Banco Mundial, que têm iniciativas para obter reduções nas emissões rotineiras. As ambições de reduzir as emissões de carbono, que representam a maior parte das emissões de gases de efeito estufa, são menos uniformes. O acordo sobre o que constitui a responsabilidade da empresa é ainda menos claro.

As equipes de gerenciamento, investidores e defensores geralmente discordam sobre o que as empresas de emissões são responsáveis, o que geralmente é definido como escopo. A nomenclatura de Escopo 1, 2 ou 3 indica quando ocorrem emissões. De acordo com o Protocolo de Gases de Efeito Estufa, o Escopo 1 são emissões diretas de fontes próprias ou controladas, o Escopo 2 são emissões indiretas da geração de energia comprada e o Escopo 3 são todas as emissões indiretas que ocorrem na cadeia de valor da empresa relatora, inclusive a produção e operações de refino e distribuição.

O principal problema enfrentado por qualquer empresa de petróleo é que, em média, 90% de suas emissões são do Escopo 3, ou aquelas que ocorrem durante a combustão de derivados de petróleo e gás natural. Como tal, a maior parte das emissões de petróleo e gás natural estão fora do controle da empresa.

Poucas empresas estão incorporando o Escopo 3 em suas metas ou ambições de redução, e é compreensível. Embora as equipes de gerenciamento possam implementar ações para reduzir as emissões durante a extração ou processamento, como a redução do vazamento de metano, há pouco o que fazer durante a combustão para lidar com as emissões, além de alterar os produtos que vendem. Apenas três empresas - Shell, Total e Repsol - incorporaram as emissões do Escopo 3 em suas metas ou ambições de redução. O restante das empresas concentra-se apenas em suas próprias operações, o que é positivo, mas qualquer redução terá pouco efeito nas emissões globais e, portanto, suas ações pouco contribuem para conter a ameaça de declínio na demanda futura relacionada à prevenção de emissões. No entanto, em alguns casos, os métodos que eles estão adotando como parte de sua transição geral de energia, como a produção de mais gás natural, realmente trabalharão para reduzir as emissões do Escopo 3.

Apesar dos desafios de controlar as emissões de ciclo completo, é provável que as empresas enfrentem uma pressão crescente para considerá-las. E os investidores provavelmente medirão cada vez mais as empresas em suas emissões totais, bem como os esforços para reduzi-las, como parte dos esforços para garantir a sustentabilidade. Como tal, incluímos as emissões do Escopo 3 em nossa avaliação do rastro de carbono (carbon footprint) de cada empresa e os esforços para reduzir seu perfil de emissões.

Como parte dessa análise, primeiro padronizamos e depois medimos as emissões por empresa. Isso é mais complicado do que pode parecer à primeira vista. Embora cada empresa divulgue uma variedade de medições de emissões, elas geralmente não têm padronização, tornando a comparabilidade um desafio. Além disso, as emissões totais revelam pouco, pois precisam ser ajustadas ao tamanho de cada empresa. Talvez a métrica mais completa, incluindo as emissões totais relacionadas ao total de energia fornecida (incluindo uso final ou combustão), seja a métrica líquida da pegada de carbono da Shell. No entanto, o cálculo dessa métrica de eficiência não é totalmente claro, e poucos outros produzem métricas semelhantes.

Para capturar essa medição holística da intensidade das emissões, replicamos o trabalho realizado pela Iniciativa Transition Pathway, que é composta por investidores que avaliam como as empresas estão se preparando para a transição para uma economia de baixo carbono em termos de qualidade de gerenciamento e de desempenho de carbono. Replicando a metodologia da Iniciativa para medir a intensidade das emissões, podemos avaliar onde as empresas estão atualmente e, finalmente, como seus esforços estratégicos podem afetar seu rastro de emissões. O resultado é uma métrica de intensidade de emissões que combina as emissões da produção e combustão e divide isso pela quantidade de energia produzida (gCO2 / MJ).

Embora achemos essa metodologia útil, alertamos contra a interpretação como uma métrica precisa da intensidade das emissões. As diferenças nas divulgações, ou falta delas, apresentam problemas ao tentar medir com precisão a produção total de energia. No entanto, notamos duas coisas:

Primeiro, houveram poucas mudanças nos últimos cinco anos. Isso não é surpreendente, considerando que o perfil de fornecimento de energia de cada empresa permaneceu bastante constante durante esse período. Segundo, há diferenciação entre as empresas devido em grande parte à estrutura de cada empresa. Por exemplo, a Eni tem uma boa pontuação devido ao seu grande negócio de distribuição de gás natural, que inclina seu suprimento de energia para o gás natural de menor emissão. Em contrapartida, a Petrobras (PBR) tem uma baixa pontuação devido à sua produção relativamente baixa de gás natural e às altas emissões operadas. A Equinor pontua bem com base na alta produção de gás natural e nas baixas emissões operadas.

Nossos números também podem não ser diretamente comparáveis com o que as empresas se reportam. Por exemplo, calculamos a intensidade das emissões da Shell em 74 gCO2 / MJ, enquanto a empresa relata seu rastro líquido de carbono em 79 gCO2 / MJ. No entanto, acreditamos que a métrica seja precisa o suficiente para estimar o desafio que estas empresas enfrentarão ao tentar reduzir as emissões e identificar diferenças importantes entre a intensidade das empresas. Achamos que essa métrica é mais útil no estabelecimento de uma linha de base para rastrear melhorias futuras.

Colocar as petroleiras no contexto do suprimento global de energia mostra que a intensidade de suas emissões de carbono é relativamente alta, com uma média de cerca de 74 gCO2 / MJ em comparação com 60 para o suprimento global de energia. Além disso, podemos ver que, embora ambiciosas, as metas estabelecidas pela Total (redução de 15% até 2030), Repsol (40% até 2040) e Shell (20% até 2035, 50% até 2050) não as alinharão com o cenário de 2 graus da Agência Internacional de Energia, muito menos o cenário além de 2 graus. Somente a meta líquida de zero emissões da Repsol até 2050 fará isso. Ainda assim, as outras metas levarão a uma melhoria além do Reference Technology Scenario, uma linha que incorpora os compromissos existentes relacionados à energia e ao clima pelos países, incluindo aqueles prometidos pelo Acordo de Paris. Embora o RTS não incorpore o atingimento dos objetivos globais de mitigação climática, ele sim marca uma ruptura com a abordagem de negócios usual. Como tal, as metas estabelecidas por essas empresas significam uma contribuição positiva para a redução das emissões globais.

Agindo

Na tentativa de reduzir as emissões, as petroleiras normalmente usam o mesmo manual, executando um ou mais dos seguintes procedimentos:

- Reformando o portfólio de petróleo e gás natural, descartando ativos de maior emissão ou melhorando a eficiência energética.

- Aumentando o volume de gás natural produzido ou vendido.

- Reduzindo a quantidade de queima e emissões de metano.

- Investindo na cadeia de valor da eletricidade, principalmente na geração de energia renovável.

- Investindo na mobilidade de veículos elétricos por meio da infraestrutura de carregamento.

- Aumentando a produção de biocombustíveis.

- Explorando oportunidades para captura e armazenamento de carbono.

- Adquirindo sumidouros naturais de carbono, para compensar as emissões de petróleo e gás.

A maioria das áreas de foco na verdade é direcionada para a melhoria das emissões de ciclo completo (escopo 1, 2 e 3), mas nem todas as empresas estão buscando a faixa completa. Em vez disso, quase todos buscam a redução das emissões operadas, como a redução de metano / queima de gases, que se alinha à maioria das metas focadas apenas nas emissões do escopo 1 ou 2. Embora as emissões operadas tenham um papel relativamente pequeno, em cerca de 10% em nosso cálculo da intensidade total de emissões, nossa análise sugere que há uma relação entre os dois. Como tal, embora o efeito de reduzir as emissões operadas sobre as emissões totais do ciclo completo possa ser limitado, convém que as empresas se concentrem na redução das emissões operadas em uma tentativa de reduzir sua intensidade total de emissões. Em outras palavras, reduzir as emissões da extração e produção da energia vendida deve contribuir para reduzir a intensidade total de energia do portfólio.

Portanto, as empresas podem se diferenciar reduzindo as emissões operadas. Se os impostos sobre o carbono forem criados, será importante ter menores emissões operadas, pois os custos associados serão difíceis de repassar em comparação com os impostos sobre o consumo, que serão distribuídos igualmente com base no volume.

Allen Good não possui ações em nenhum dos valores mobiliários mencionados acima. Descubra as políticas editoriais da Morningstar.

Artigo original em https://www.morningstar.com/articles/961748/understanding-the-emissions-challenge