Saudi Aramco, companhia estatal de petróleo da Arábia Saudita, deve começar a negociar na bolsa de valores de Riyadh em 11 de dezembro. Direitos exclusivos de produção de quase todos os reservatórios de petróleo e gás natural da Arábia Saudita dão à Aramco acesso a algumas das reservas de petróleo e gás natural de menor custo em todo o mundo, concedendo-lhe uma vantagem de custo impressionante e ganhando uma ampla vantagem competitiva e uma classificação de tendência estáveis, em nossa opinião. Nosso modelo de fluxo de caixa descontado avalia a Aramco em US$ 1,4 trilhão, ou um SAR de 26 por ação, implicando um rendimento de 5,4%, abaixo do preço de oferta inicial de US$ 1,7 trilhão, ou SAR de 32 por ação.

A Saudi Aramco não possui pares próximos, devido ao seu tamanho, estrutura e vantagem de custo. Com a produção de hidrocarbonetos de 13,6 milhões de barris de óleo equivalente por dia em 2018, 10,3 milhões dos quais eram petróleo bruto, supera todas as outras empresas públicas de petróleo e gás, incluindo inclusive empresas nacionais de petróleo - aquelas que são em grande parte de propriedade do governo e normalmente têm acesso preferencial aos recursos de seu país. Apenas a gigante russa de gás Gazprom chega perto, mas falta a produção de petróleo.

Embora o tamanho relativo da Aramco e a propriedade do governo tornem atraente a comparação com outras empresas nacionais de petróleo, isto não é totalmente aplicável. As empresas petrolíferas nacionais geralmente têm má reputação por ineficiência e alocação de capital, porque são frequentemente usadas para emprego doméstico ou como veículo político, em vez de maximizar a eficiência ou tomar as decisões de maior valor agregado. Enquanto o governo saudita retira sua parcela econômica da Aramco através de royalties, impostos e dividendos, os acionistas minoritários devem se confortar ao saber que a Aramco é uma empresa de petróleo bem administrada. Ao contrário de muitas empresas nacionais de petróleo, que são vistas como um programa de empregos domésticos, os níveis de emprego da Aramco são comparáveis com as pequenas empresas internacionais de petróleo. Se assumirmos que todos os 76.000 funcionários da Aramco estão na produção (eles não estão), a produtividade da Aramco por funcionário ainda é comparável à das empresas internacionais de petróleo.

A Aramco também possui uma grande operação de refino e distribuição. Seus 3,1 milhões de barris por dia de capacidade líquida de refino a tornam a quarta maior refinadora do mundo. Também opera 16,7 milhões de toneladas métricas de capacidade de fabricação de produtos químicos. No entanto, enquanto os ganhos neste setor (refino e produtos químicos) constituíam 38% do lucro líquido para empresas petrolíferas internacionais comparáveis em 2018, para a Aramco contribuía com menos de 2% do EBIT. Embora a Aramco seja tecnicamente uma operação integrada com uma presença relativamente grande no refino e distribuição, são suas atividades de extração que geram ganhos e valor.

No entanto, um elemento-chave da estratégia da Aramco é aumentar sua presença no refino e distribuição para garantir mercados para sua produção de hidrocarbonetos. Em março, anunciou um acordo para adquirir uma participação acionária de 70% na SABIC, uma empresa de fabricação de produtos químicos sediada na Arábia Saudita, por US$ 69,1 bilhões (um EBITDA razoavelmente 7,2 vezes em 2018). Em 2018, a produção total da SABIC foi de 75,2 milhões de toneladas, colocando-a entre as cinco principais empresas químicas globais. Espera-se que o acordo seja fechado no primeiro semestre de 2020. Além disso, a Aramco concordou em adquirir uma participação de 17% no Hyundai Oilbank, da Heavy Industries Holdings, por 4,7 bilhões de SAR (US$ 1,25 bilhão), dando-lhe uma participação em 650 mil barris por dia na refinaria da Coréia do Sul. Espera-se que o acordo seja fechado no primeiro semestre de 2020. A Aramco também tem um acordo não vinculativo com a Reliance Industries da Índia, para comprar uma participação de 20% em sua divisão química. Esperamos que acordos adicionais expandam os negócios de refino e distribuição da Aramco em todos os centros de demanda de alto crescimento da Ásia. No entanto, mesmo contabilizando o negócio da SABIC, estimamos que o EBIT vindo de refino e distribuição constitua apenas 8% do EBIT total em 2023.

Investidores Minoritários, Coloquem-se em Seus Lugares

Dada a participação majoritária do governo, a comparação da Saudi Aramco com outras empresas nacionais de petróleo é mais apropriada para os fins de concessão de um rating de administração. Embora a Aramco terá todas as regras de governança de uma empresa internacional de petróleo, incluindo um conselho de administração com membros independentes, os investidores minoritários não deverão ter ilusões sobre quem está no controle: o acionista majoritário é o governo da Arábia Saudita. Historicamente, não associamos a propriedade do governo à má administração. De fato, a maioria das empresas nacionais e internacionais de petróleo pertencentes a governos que cobrimos obtém uma classificação de administração Standard. Somente a Petrobras obtém uma classificação Poor e isso é resultado da influência do governo, que resultou em anos de más decisões de alocação de capital que destruíram os retornos. Os fortes retornos da Aramco parecem não indicar que a participação majoritária do governo resultou em destruição de valor e, portanto, atribuímos uma classificação de administração Standard.

Mesmo assim, os investidores devem conhecer as três áreas de envolvimento do governo (além de um regime progressivo de royalties). Primeiro, o governo historicamente confiou na Aramco para concluir projetos de infraestrutura doméstica que estão fora do alcance da produção de petróleo e gás. Embora o governo tenha mudado suas leis em 2017 para garantir que projetos futuros sejam realizados em bases comerciais, o risco é que a Aramco não seja totalmente compensada por esses projetos ou que os recursos sejam desviados da produção de hidrocarbonetos. Segundo, o governo exige que a Aramco venda alguns produtos internamente abaixo do preço de mercado. Em 2017, o governo implementou um método de equalização para reembolsar a Aramco pela perda de receita com estes produtos. Existe o risco desse mecanismo mudar, resultando em perda de receita.

Finalmente, o governo controla a quantidade máxima de óleo que a Aramco pode produzir. Como resultado, a Aramco está à mercê das decisões que o governo pode tomar como parte da OPEP. Como maior produtor do cartel, é provável que a Aramco sofra o impacto dessas decisões. Ao mesmo tempo, o governo exige que a Aramco mantenha a MSC, ou a média máxima de número de barris por dia de petróleo bruto que pode ser produzido em um ano durante qualquer período de planejamento futuro com capacidade não utilizada, para acomodar as mudanças rápidas necessárias nos volumes de produção. Esses volumes representam custos operacionais e investimento de capital que a empresa pode não ser capaz de usar necessariamente, prejudicando os retornos. O MSC atual é de 12,0 milhões de barris por dia.

Larga Vantagem Competitiva Com Tendência Estável

Por meio de seus direitos exclusivos de produzir a partir de quase todos os reservatórios de petróleo e gás natural do Reino da Arábia Saudita, a Saudi Aramco tem acesso a algumas das reservas de petróleo e gás natural de menor custo do mundo, proporcionando uma vantagem de custo e ganho esmagadores. É uma larga vantagem competitiva, em nossa opinião. Sua concessão atual, que substituiu a concessão original no final de 2017, é de 40 anos, com uma extensão de 20 anos a ser concedida no 30º ano da concessão, assumindo que a empresa cumpra determinados termos. Além disso, a concessão poderá ser prorrogada por mais 40 anos no 60º ano da concessão. O prazo inicial de 40 anos da concessão, para não mencionar o prazo potencial combinado de 100 anos, ultrapassa em muito o obstáculo de 20 anos necessário para obter uma classificação de larga vantagem competitiva. Além disso, como o governo continuará sendo o proprietário majoritário da Aramco durante todo o prazo da concessão, temos um alto nível de confiança de que a empresa atenderá aos requisitos para manter a concessão em vigor durante o período inicial, no mínimo, e com muita probabilidade de receber as duas extensões.

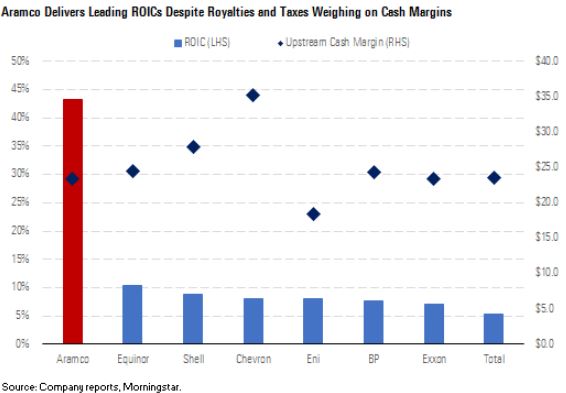

A vantagem de custo da Saudi Aramco é evidente em seus baixos custos operacionais e de desenvolvimento, bem como em altos retornos de capital, todos comparados muito favoravelmente com empresas de petróleo e gás listadas publicamente. Em 2018, os custos de elevação e de desenvolvimento da Saudi Aramco foram de US$ 2,80 / boe e US$ 4,70 / boe, respectivamente, ambos bem abaixo da média de US$ 7,80 / boe e US$ 14,60 / boe, respectivamente, relatados por um grupo comparável de óleos integrados.

É certo que isso exclui royalties onerosos e alta taxa de impostos; incluindo isso, a Aramco obteve uma margem de caixa de US$ 23 / boe em 2018 em comparação com US$ 25 / boe de seus pares. No entanto, a intensidade de capital muito mais baixa resultou em retornos 43% mais altos em capital investido em toda a empresa, em comparação com uma média de 7% para seus pares.

Um outro elemento de sua vantagem de custo que pode se tornar cada vez mais importante é sua intensidade de emissões relativamente baixa. A Aramco relatou uma intensidade de emissões na exploração de 10,2 kg / boe em 2018, muito abaixo da média de 26,4 kg / boe de seus pares.

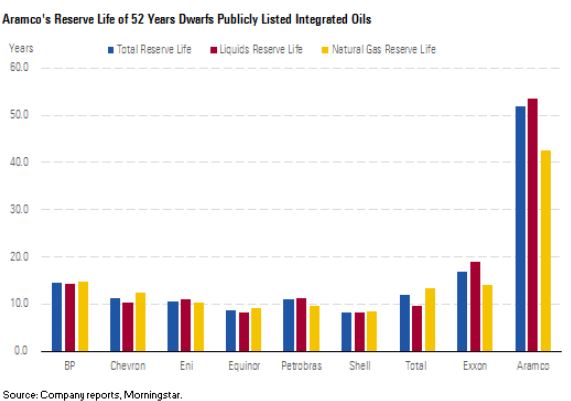

Esperamos que essa vantagem de custo persista por, pelo menos, mais duas décadas, apoiando esta classificação de larga vantagem competitiva. A Saudi Aramco produz a partir de 498 reservatórios em 136 campos onshore e offshore em todo o país que possuem formações geológicas favoráveis, levando a baixos custos. A Aramco gerencia seus reservatórios para maximizar a recuperação em oposição aos volumes. Como tal, produz bem abaixo do que teoricamente poderia fazer, dado o tamanho de sua base de recursos. O resultado é uma vida de reserva equivalente a petróleo de 52 anos, em comparação com 9 a 17 anos para seus pares, deixando décadas de produção de baixo custo.

Dado o desempenho relativamente ruim em seu histórico operacional, não estamos dispostos a atribuir um rating de vantagem competitiva à operação de refino e distribuição Aramco no momento. Os documentos do prospecto do IPO incluíram apenas três anos de desempenho histórico, uma quantidade insuficiente de tempo para avaliar o desempenho dos ativos da Aramco ao longo do ciclo. Além disto, este segmento registrou grandes perdas em 2016.

Além disso, os ativos de refino da Aramco não parecem ter muitas vantagens competitivas. Suas refinarias locais de propriedade total, que constituem mais da metade de sua capacidade de refino, são voltadas para o processamento de petróleo produzido na Arábia Saudita, mas têm uma complexidade relativamente baixa de 7,3 (4,9 para sua parcela e 9,6 para suas afiliadas). Isso resulta em um alto rendimento de óleo combustível de baixo valor (17% em 2018). Suas refinarias internacionais estão melhor posicionadas, com uma complexidade de 9,8 e menor rendimento de óleo combustível. Positivamente para a Aramco, seu rendimento de destilação (diesel, combustível de aviação) é alto, em 48%. A complexidade de seu portfólio total de 8,3 fica abaixo da média de 9,4 de seus pares. Com complexidade relativamente baixa, a Aramco não tem a capacidade de processar petróleo pesado mais barato e de menor qualidade sem sacrificar o produto leve de alta qualidade. Também não tem acesso a petróleo leve com desconto, pois seu suprimento de petróleo leve de origem local é comprado a preços de mercado com base em benchmarks globais.

A Aramco está investindo continuamente em suas refinarias e suspeitamos que possa haver alguma vantagem de custo por estar próximo a suprimentos de petróleo e gás natural abundantes e de baixo custo. Assim, com um histórico operacional mais longo disponível, uma classificação de vantagem competitiva estreita pode ser garantida.

A SABIC também tem um histórico limitado de relatórios disponível, mas suspeitamos que ele tenha uma classificação de vantagem competitiva estreita com base em um retorno médio sobre o patrimônio líquido de 15% nos últimos cinco anos, de acordo com a PitchBook. Embora fabrique produtos globalmente, apenas suas instalações no Oriente Médio e nos EUA provavelmente têm uma vantagem de custo. Normalmente, vemos as fábricas de produtos químicos no Oriente Médio e na América do Norte (principalmente na Costa do Golfo) como tendo acesso a matéria-prima química de baixo custo, enquanto a Ásia e a Europa, em particular, representam regiões de custo mais alto. No entanto, a contribuição relativamente pequena da SABIC para os ganhos não nos impede de conceder à empresa uma ampla vantagem competitiva.

A tendência de vantagem competitiva dos produtores de petróleo e gás geralmente se baseia na capacidade relativa de substituir reservas. Nesse sentido, não prevemos que a Saudi Aramco verá qualquer melhoria ou degradação material em sua capacidade de substituir reservas necessárias para manter os níveis de produção ou a qualidade dessas novas reservas, obtendo uma classificação tendência estável em sua vantagem competitiva. A vida útil muito longa das reservas da Aramco significam que ela não tem o mesmo desafio de substituir as reservas que outros produtores tem. Dado o tamanho de sua base de reservas e o gerenciamento de reservatórios para maximizar a recuperação em oposição aos níveis de produção, a Saudi Aramco deve poder manter sua posição de custo nas próximas décadas. Ela relata que 80% de suas reservas são menos de 40% esgotadas, enquanto 80% de suas reservas têm um fator de recuperação entre 41% e 80%. Como tal, ela deve continuar utilizando os campos existentes nos próximos anos, aproveitando a infraestrutura existente e mantendo baixos os custos de desenvolvimento. Além disso, historicamente expandiu sua base de reservas sem nenhuma evidência de deterioração econômica. Em 2018, relatou uma taxa de substituição de reservas em três anos de 104% do total das reservas e 127% para o petróleo. Dada a abundância de recursos de baixo custo na Arábia Saudita e o contínuo direito exclusivo da Aramco de produzi-los, esperamos que a empresa mantenha sua vantagem de custo.

Enquanto a Aramco investe continuamente e aprimora suas instalações de refino e produtos químicos, não esperamos nenhuma mudança material na posição de custo que essas instalações atualmente ocupam. Embora o investimento na atualização da capacidade possa melhorar a posição de custo de um refinador, normalmente é caro e qualquer aumento nos ganhos é simultâneo ao aumento de capital; assim, a melhoria nos retornos é limitada. Além disso, essas atualizações estão disponíveis para qualquer refinador disposto a gastar o capital. É improvável que melhorias nos custos operacionais melhorem significativamente a posição de custo de uma empresa. No entanto, um histórico operacional maior assim como maior transparência podem justificar uma atualização da vantagem competitiva, se ganharmos mais confiança na capacidade dos negócios de refino e distribuição da Aramco de oferecer lucros constantes e excesso de retorno. Embora a empresa planeje adicionar mais capacidade de processamento químico em regiões de baixo custo, como a Costa do Golfo, não esperamos nenhum movimento na curva de custos de seus ativos existentes que justifique uma classificação de tendência positiva ou negativa.

Quanto Vale a Aramco?

A realização de uma análise de avaliação usando comparações com empresas petrolíferas internacionais de capital aberto e empresas petrolíferas nacionais mostra-se difícil, dada a singularidade da Aramco que detalhamos aqui. Como resultado, usando o leque de múltiplos de negociação para empresas petrolíferas internacionais e nacionais para capturar toda a gama de avaliações possíveis, o mercado pode atribuir resultados em uma faixa muito ampla para os valores patrimoniais da Aramco.

Price/Book

A relação preço / valor contábil normalmente pode ser uma métrica útil para avaliar estas empresas, pois elimina problemas com múltiplos futuros, que dependem de estimativas de ganhos influenciadas por premissas de preço de petróleo e mix do segmento. Aqui, no entanto, é problemático. Embora o múltiplo preço / valor contábil deva, teoricamente, estar vinculado ao retorno sobre o patrimônio líquido, com um ROE mais alto resultando em um P/B mais alto, encontramos uma correlação fraca para as empresas internacionais de petróleo e nenhuma correlação para as empresas nacionais de petróleo.

Além disso, como na maioria das métricas, o ROE da Aramco não é comparável com seus pares. O uso da faixa de negociação média de múltiplos de P/B de 1,0 a 1,5 vezes para empresas internacionais de petróleo subestima o valor da Aramco, dada a grande disparidade nos ROEs. O uso do intervalo de P/B das empresas nacionais de petróleo de 0,4 a 1,4 vezes provavelmente inclui descontos excessivos para riscos políticos e ineficiências operacionais não aplicáveis à Aramco. Como resultado, a relação frouxa entre ROE e P/B dificulta a dedução de um múltiplo de P/B para a Aramco com base em seus ROEs mais altos. No entanto, com um ROE médio 4 vezes maior que a média do grupo de pares, o P/B da Aramco pode ser indiscutivelmente superior a 6 vezes.

Fluxo de Caixa Livre e Yield de Dividendos

O dividendo é um elemento-chave do apelo de investimento da Aramco. A empresa planeja pagar US$ 75 bilhões por ano (US$ 0,09375 por ação trimestralmente, assumindo 200 bilhões de ações) em dividendos de 2020 a 2024. Notavelmente, o governo renunciará à sua parte do dividendo para garantir que os investidores recebam o valor mínimo, caso o conselho determine que o dividendo em qualquer trimestre seja inferior a US$ 0,09375 por ação. Isso é importante porque vemos o fluxo de caixa livre da Aramco ficar aquém dos US$ 75 bilhões até 2021, com base nas curvas atuais dos preços do petróleo. A garantia efetiva do dividendo pelo governo defende um rendimento menor do que o que pode estar implícito em sua taxa de cobertura de fluxo de caixa livre. A esse respeito, a política de pagamento de dividendos da Aramco é mais parecida com a de uma empresa internacional de petróleo, que é sempre reticente em cortar os dividendos, do que a de uma empresa nacional de petróleo, cujos pagamentos tendem a ser mais variáveis. É provável que a Aramco ofereça um rendimento comparável à média de aproximadamente 5% das empresas internacionais de petróleo, apesar de ter uma taxa de cobertura mais baixa.

Dada a importância do fluxo de caixa livre para apoiar os pagamentos aos acionistas, esperamos um efeito semelhante no yield do fluxo de caixa livre da Aramco. Em outras palavras, considerando que o fluxo de caixa livre total da Aramco é mais que suficiente para cobrir o dividendo dos acionistas minoritários, a quantidade total de fluxo de caixa livre é menos relevante para eles, minimizando a importância do rendimento do fluxo de caixa livre como uma ferramenta de avaliação.

Implicações dos Modelos de Fluxo de Caixa Descontado para Valuation

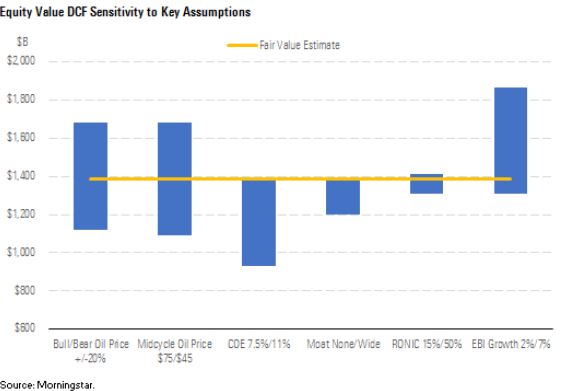

Superamos os problemas com uma avaliação baseada em múltiplos usando uma estimativa do valor justo derivada do fluxo de caixa descontado, que avalia a Aramco em US$ 1,5 trilhão, ou SAR de 30,5 por ação. Essa avaliação implica um dividend yield de 4,6%.

Nosso modelo de Fluxo de Caixa Descontado usa preços do petróleo Brent de US$ 60 por barril em 2020, US$ 58 em 2021, US$ 57 em 2022 e nossa premissa de preço de médio prazo de US$ 60 em 2023. Utilizamos um custo médio ponderado de capital de 8,4% com base em um custo de 7,5%, um prêmio de risco país de 1% e um custo da dívida de 5,8%. Nossa classificação de ampla vantagem competitiva significa que usamos um retorno sobre o novo capital investido de 35% e uma taxa de crescimento da EBI de 3%.

Nosso modelo já incorpora premissas bastante favoráveis de baixo custo de patrimônio e uma classificação ampla de vantagem competitiva, o que beneficia o valuation. Ainda assim, nossa avaliação falha em atingir a avaliação almejada de US$ 2 trilhões. Para chegar nesse nível, precisaríamos assumir os preços do petróleo no meio do ciclo de US$ 100, assumindo todo o resto igual em nosso modelo, bem acima da nossa estimativa de US$ 60 / barril.

Sem surpresa, os preços mais altos do petróleo resultam em uma avaliação mais alta. No entanto, o efeito enfraquece à medida que os preços do petróleo aumentam, dado um regime progressivo de royalties. A partir de 2020, os royalties aumentarão de 15% para preços do petróleo inferiores a US$ 70 / barril, para 45% até US$ 100 / barril, depois 80% além desse nível. Como resultado, os acionistas minoritários têm exposição limitada ao aumento do preço do petróleo e um limite para a avaliação.

Artigo original em https://www.morningstar.com/articles/959024/whats-saudi-aramco-worth