Um crescente corpo de evidências sugere que as questões ambientais, sociais e de governança materiais podem ter um impacto significativo nos retornos do patrimônio. No mínimo, essa ideia ganhou mais impulso nos últimos meses, à medida que a pandemia do coronavírus levou mais investidores a considerarem o ESG em seus processos de investimento.

No entanto, embora a avaliação dos riscos ESG corporativos possa ser útil, ela não fornece o quadro completo. Existem muitos impulsionadores de retorno para o acionista que estão fora de uma avaliação ESG típica, incluindo a abordagem de uma empresa para preços, sua estratégia de fusões e aquisições ou seu canal de inovação. Fatores ESG podem influenciar significativamente essas questões, mas ainda não se tornaram centrais para a análise financeira convencional. É por isso que os gerentes de portfólio que usam informações ESG normalmente as combinam com outros tipos de informações em seus processos de investimento, como métricas financeiras tradicionais ou dados de preços de mercado.

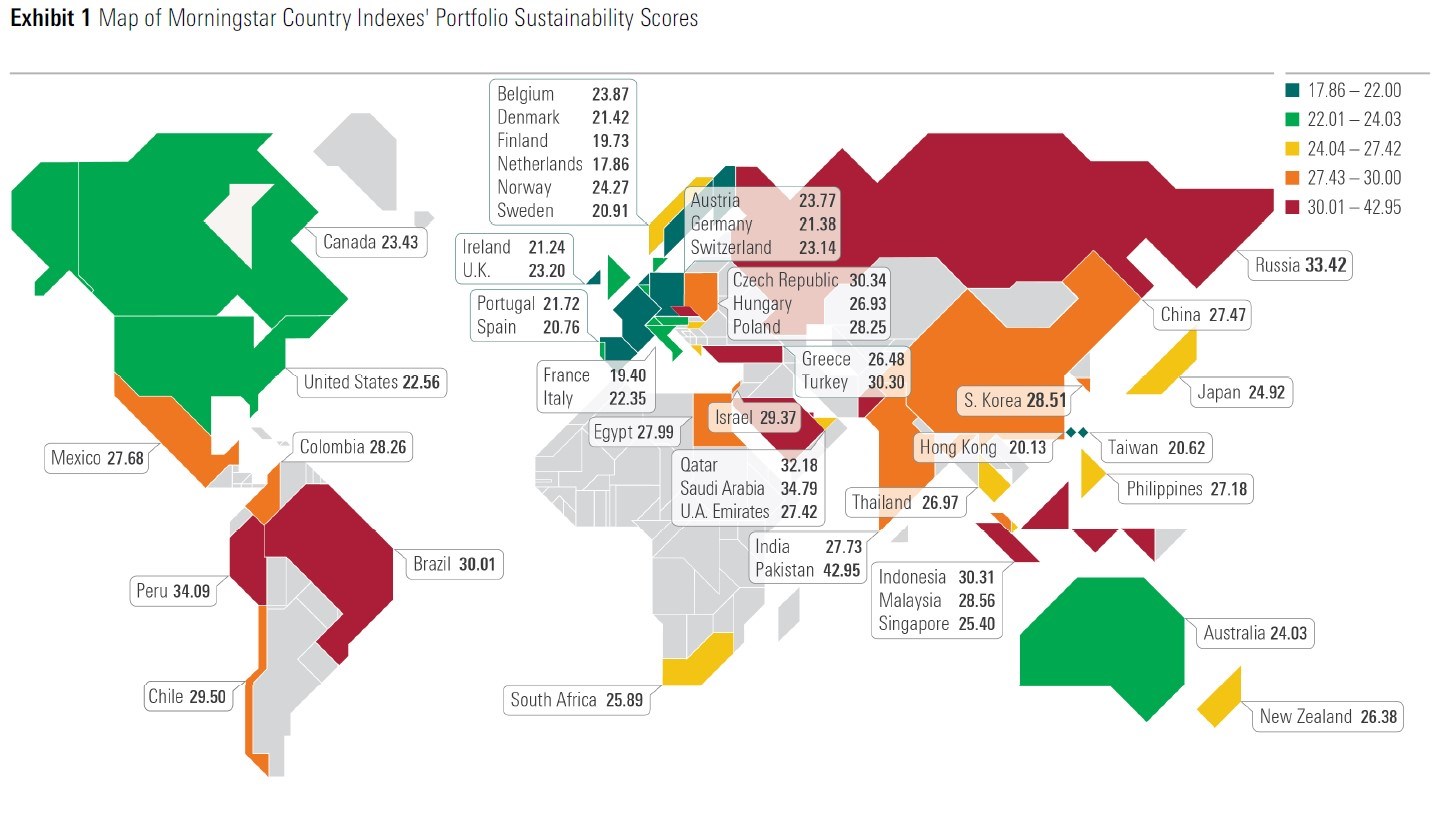

Diante desse cenário, em um novo relatório de pesquisa, a Sustainalytics combina classificações de risco ESG com a classificação econômica da Morningstar. Este relatório analisa a relação entre o risco ESG e as classificações de fosso e, usando back-testing, como as carteiras baseadas nas duas classificações podem ter se desempenhado.

Enquanto as classificações de risco ESG medem os riscos não gerenciados de uma empresa em relação a um conjunto de questões ESG financeiramente relevantes, a classificação econômica da Morningstar mede a durabilidade da vantagem competitiva de uma empresa e ajuda os investidores a identificar empresas que podem gerar retornos excessivos sobre o capital investido mais de 20 anos ou mais. A Morningstar definiu cinco fontes de fosso econômico: vantagem de custo, escala eficiente, ativos intangíveis, efeitos de rede e custos de troca.

De um modo geral, a pesquisa mostra que quanto maior o fosso econômico e menor o risco ESG, maior o retorno médio da carteira e menor sua volatilidade. Por meio do back-teste de um portfólio, a pesquisa descobriu que a combinação de fosso econômico e risco ESG gerou resultados superiores em comparação com cada estratégia individualmente.

Esta é uma visão geral das descobertas do relatório:

Fossos econômicos tendem a ser menos comuns em empresas com altos níveis de risco ESG. Olhando para uma análise transversal do risco ESG e as classificações de fosso econômico dentro do universo de pesquisa da Morningstar de 1.500 empresas em todo o mundo, encontramos essas duas variáveis negativamente correlacionadas: conforme se sobe na curva de risco ESG, os fossos se tornam menos frequentes.

Apenas 3% das empresas com classificação de Risco ESG Severo têm um fosso largo, enquanto quase metade (48%) das empresas no compartimento de Risco ESG Baixo têm um fosso estreito e 16% têm um fosso largo. Os exemplos incluem Adidas AG, Cisco Systems e Johnson Controls (fosso estreito) e Microsoft, Hermes International e Royal Bank of Canada (fosso largo).

Olhando a frequência do fosso e o risco ESG por setor, a energia é o setor mais arriscado por uma perspectiva ESG. Das 90 empresas de energia no universo de cobertura da Morningstar, apenas três - Core Laboratories, Cheniere Energy e Enbridge - têm uma classificação de fosso ampla e uma classificação de risco ESG médio (não há empresas de energia com uma classificação de risco ESG insignificante ou baixa).

Os riscos ESG e os fossos econômicos realmente parecem andar de mãos dadas, com base na intuição econômica e nas evidências empíricas. No entanto, também vale a pena combiná-los em uma estratégia de investimento? Há um bom motivo para supor que uma estratégia que busque selecionar empresas com bom desempenho no Morningstar Economic Moat Rating e nas classificações de risco ESG da Sustainalytics teria um desempenho superior? Sobrepor um sinal ESG em cima de um sinal fosso (ou vice-versa) adiciona algum valor incremental?

Abordamos essa questão de duas maneiras. Primeiro, examinamos os números de desempenho acumulados do ano para ver como as estratégias de fosso e ESG funcionaram durante a liquidação do COVID-19 e a recuperação subsequente. O padrão geral parece ser: quanto mais largo o fosso e menor o risco ESG, maior o retorno.

Durante o período COVID-19, o maior spread de retorno que encontramos foi entregue comparando o grupo de baixo risco/fosso largo com o grupo de alto risco/sem fosso. A diferença entre os retornos médios das empresas nesses dois segmentos é de 22,8%. Os nomes do risco ESG mais baixo fosso largo incluem Microsoft, Adobe, Lam Research, Mastercard, Pernod Ricard SA, Home Depot, West Pharmaceutical Services, Sartorius Stedim Biotech SA e Moody's. A combinação também exclui setores inteiros como energia, telecomunicações, imobiliário e serviços públicos.

Em segundo lugar, testamos as estratégias ao longo de um período de investimento mais estendido, que remonta a julho de 2017. Para nossos testes, analisamos apenas as empresas que permaneceram nas mesmas categorias para risco ESG e fosso econômico desde o lançamento do Risco ESG da Sustainalytics Avaliações do produto em novembro de 2018, fornecendo-nos uma amostra de 799 empresas.

Durante o período de três anos, as empresas com risco ESG Insignificante/Baixo e fosso largo retornaram 55% aos acionistas, enquanto as empresas sem fosso e risco ESG Alto/Severo levaram a perdas para os investidores de 20%.

Embora três anos seja um período muito curto para tirar conclusões definitivas, podemos ter certeza de que COVID-19 não é uma exceção para o desempenho.

Concluímos que a característica de retorno superior de um risco ESG mais baixo e estratégia ampla não se limita a fatores específicos do COVID-19, mas têm raízes que são mais gerais por natureza e atuam durante diferentes regimes de mercado.

A suposição de que forças mais sistemáticas e de longo prazo parecem estar em ação também é apoiada pelo padrão claro que surgiu quando examinamos os riscos de investimento durante o mesmo período de três anos, representado pela volatilidade dos retornos mensais. A próxima tabela demonstra que o risco ESG e o fosso econômico estão claramente correlacionados com a volatilidade seguindo o padrão intuitivamente esperado.

Dada a evidência de que baixo risco ESG e empresas de amplo alcance têm características de risco-retorno superiores, tentamos validar essas descobertas construindo um portfólio de índice do "mundo real" que leva ambos os fatores em consideração na construção do portfólio. Para este exercício, usamos o Índice Morningstar Wide Moat Focus TR USD como modelo e como referência. O Índice Morningstar Wide Moat Focus fornece exposição a empresas com classificações de mercado econômico da Morningstar de largura que estão negociando com as taxas de preço de mercado/valor justo mais baixas, conforme determinado pela equipe de analistas da Morningstar. O S&P 500 TR USD serviu como benchmark do mercado.

Com esta estratégia de fosso amplo/risco ESG baixo para ações dos EUA, encontramos um retorno cumulativo de 50% ao longo de nosso período de investimento de três anos, superando significativamente o mercado, conforme representado pelo S&P 500 (34,3%) e um amplo fosso única estratégia (39,7%).

Em suma, nossos resultados são encorajadores. Ambas as métricas, risco ESG e fosso econômico, funcionam de forma independente como critérios de seleção de ações, mas com ainda mais sucesso quando combinadas.

Artigo original em https://www.morningstar.com/articles/1015608/sustainalytics-how-combining-esg-risk-and-moat-ratings-can-benefit-portfolios