A lógica do investimento sustentável faz sentido para cada vez mais investidores:

- Enfatizar questões materiais ambientais, sociais e de governança que contribuem para uma análise financeira mais completa

- Foco no longo prazo, levando em consideração o impacto das decisões em uma esfera extensa de partes interessadas, incluindo o próprio planeta

- Investimento direto em áreas que precisam dele à medida que o mundo passa para uma economia de baixo carbono

- Incentivar um comportamento corporativo mais responsável, que torne as empresas mais atraentes para trabalhadores talentosos e, portanto, mais competitivos, aprimora o valor intangível em um ambiente de mídia social que amplia os erros corporativos e fortalece a confiança no sistema financeiro em geral.

Mas, apesar dessa forte justificativa, que atraiu trilhões de ativos sob gestão para investimentos sustentáveis, uma das principais preocupações que muitos investidores ainda têm sobre investimentos sustentáveis é "Isso prejudicará meus retornos?"

Existem algumas razões pelas quais essa pergunta permanece em suas mentes. Primeiro, muitos consultores e agentes autonômos têm a impressão (errada) de que o investimento sustentável hoje é pouco diferente do investimento socialmente responsável de duas décadas atrás, que se baseava amplamente no alinhamento de portfólios com os valores de um investidor e dependia da exclusão com base em produtos ou certos tipos de comportamento corporativo que o investidor considerava questionável.

Não havia uma boa lógica de investimento para essa abordagem e era especialmente difícil para os fundos mútuos montar uma lista de exclusões que satisfizessem um número grande de investidores para viabilizar os fundos. Essa abordagem foi mais bem-sucedida para contas separadas institucionais ou fundos exclusivos.

Com o tempo, à medida que as técnicas de otimização foram aprimoradas, ficou mais fácil para os gestores de portfólios reduzirem o tracking error causado por exclusões e manter o desempenho competitivo. Mas a associação negativa permaneceu: se você estiver excluindo empresas do seu portfólio por razões não baseadas em investimentos, corre o risco de ter um desempenho abaixo do esperado.

Segundo, o investimento sustentável hoje não é uma classe de ativos ou mesmo um estilo de investimento secreto; Existem várias maneiras de fazer isso. Ao contrário de outras áreas de investimento que surgiram na última década - por exemplo, commodities ou FIIs/REITs ou mercados de fronteira - você não pode avaliar prontamente os retornos ajustados ao risco de "investimento sustentável". As alternativas são algo análogas na medida em que incluem estratégias subjacentes diferentes que são igualmente difíceis de avaliar.

O investimento sustentável é mais uma filosofia abrangente de investimento que apoia uma ampla variedade de abordagens de investimento. Às vezes, os critérios ESG são usados para definir um universo de investimentos. Um gestor pode excluir o quartil inferior das empresas com base nas avaliações ESG. Outro gestor pode se concentrar no terço superior. Outros podem aprimorar os indicadores ESG mais relevantes para uma empresa em particular. Em muitos casos, o ESG é integrado a outros fatores financeiros mais tradicionais que um analista deve considerar. Ainda outra abordagem pode concentrar-se nas empresas que estão melhorando seus perfis ESG; alguns podem investir em uma empresa com credenciais ESG ruins, se o preço for bom. Alguns fundos são "intencionais" sobre sustentabilidade; está claramente indicado no prospecto. Outros fundos podem estar incorporando fatores ESG em seu processo de investimento sem fazer referência a ele em seu prospecto. Algumas estratégias ainda usam exclusões, como as que excluem empresas de combustíveis fósseis. Outras se concentram em temas únicos, como a baixa emissão de carbono ou a diversidade de gênero. Existem fundos de energia renovável e fundos de títulos que se concentram no impacto social e ambiental. Essas abordagens podem ser empregadas em uma estratégia passiva ponderada pelo mercado ou em qualquer número de estratégias ativas, o que complica ainda mais as avaliações de desempenho.

Finalmente, existem investidores institucionais e gestoras de ativos, incluindo gigantes como BlackRock, State Street Global Advisors e Vanguard, que são ativos ou se tornaram mais ativos como acionistas, em questões de sustentabilidade sem necessariamente incorporá-los à sua seleção de ativos e construção de portfólio. Na temporada de votos deste ano, as gestoras de ativos pressionaram as empresas a avaliar e divulgar seu risco climático aos acionistas e a colocar mais mulheres em seus conselhos. Elas acreditam que as empresas podem aumentar o valor para os acionistas a longo prazo fazendo isso, mas o engajamento dos acionistas não será refletido no desempenho do portfólio no curto prazo.

Com uma variedade de abordagens ao investimento sustentável, incluindo aquelas focadas no impacto a longo prazo que não aparecerão nos retornos hoje, é impossível responder à questão de desempenho com o mesmo nível de garantia que você pode com estratégias baseadas em classes de ativos ou estilos de investimento convencionais.

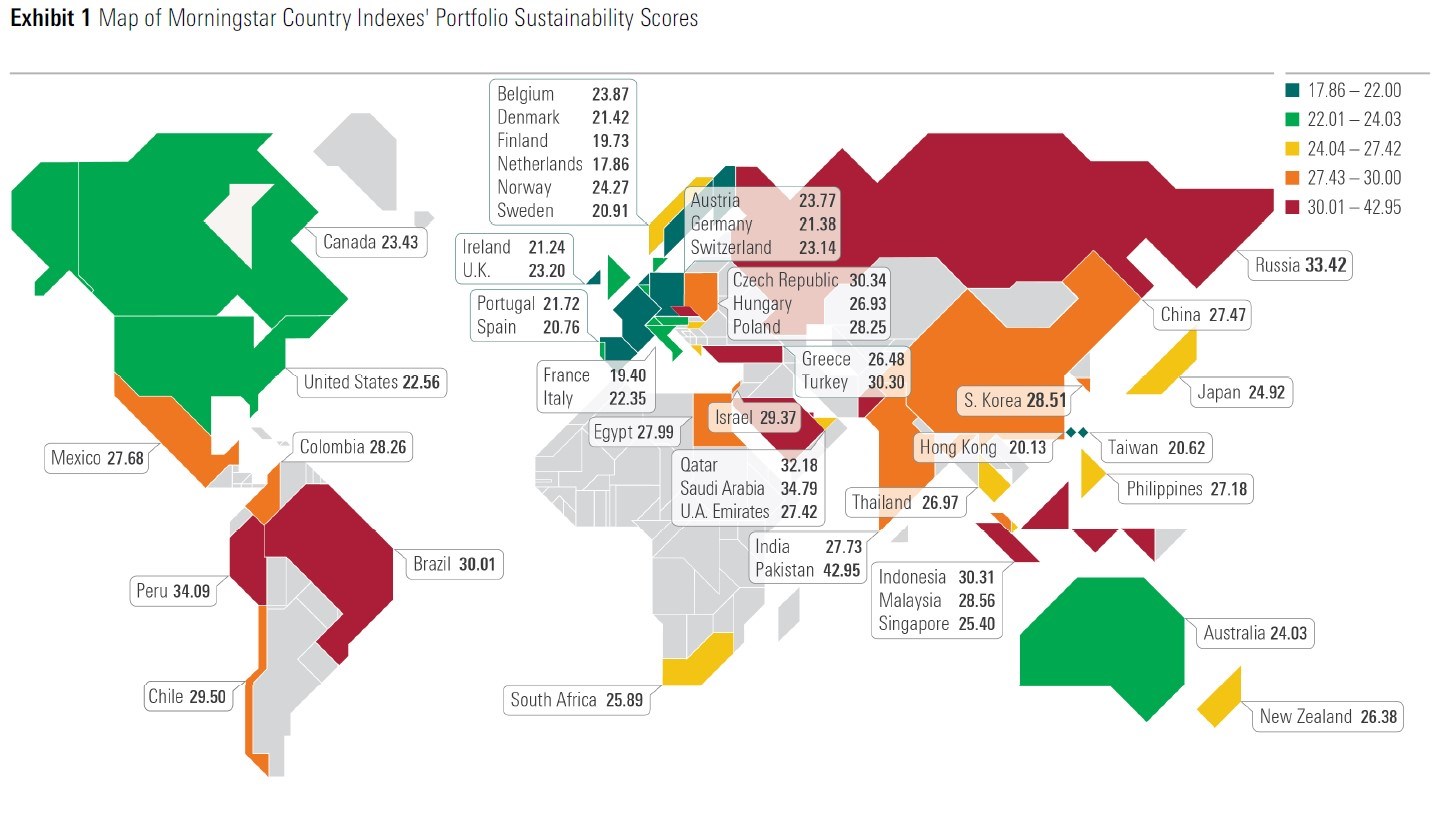

Uma das maneiras mais diretas de avaliar o desempenho é comparar o desempenho dos fundos mútuos públicos e dos fundos negociados em bolsa que têm uma intenção sustentável com base em seus prospectos com o do universo mais amplo. Como você pode ver no Anexo 1, os fundos que usam critérios ESG ou perseguem temas de sustentabilidade têm um bom desempenho em comparação com seus pares de categoria Morningstar, com base no risco ajustado. A distribuição atual do Morningstar Ratings entre os fundos de investimento sustentável é distorcida em uma direção positiva, sugerindo melhor desempenho ajustado ao risco. Pouco acima de 42% dos fundos sustentáveis têm 4 ou 5 estrelas, enquanto apenas 21% têm 1 ou 2 estrelas. Com base na distribuição normal da classificação por estrelas, esses números deveriam ser iguais a aproximadamente 33%. A inclinação positiva é válida para as categorias US Morningstar Style Box, categorias de ações fora dos EUA e categorias de títulos.

Esse resultado é ainda mais impressionante, dada a variedade de abordagens diferentes para o investimento sustentável e, é claro, o fato de que os gestores de fundos individuais têm diferentes conjuntos de habilidades. Isso sugere que as estratégias que se concentram intencionalmente em algum aspecto do investimento sustentável, no geral, não apenas se sustentam, mas superam o desempenho geral de seu universo. A longo prazo, dada a lógica convincente do investimento sustentável, espero que seu perfil de desempenho melhore, mas você nunca sabe - a adoção de princípios de investimento sustentável, no todo ou em parte, pode se tornar tão onipresente que gerar desempenho pode permanecer um desafio. Se você deseja adotar o investimento sustentável como sua filosofia de investimento, é provável que você encontre estratégias que atendam às suas expectativas de desempenho.

Artigo original em https://www.morningstar.com/articles/839607/does-sustainable-investing-help-or-hurt-returns