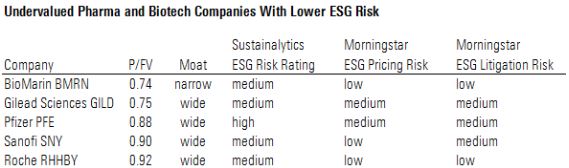

Quando incorporamos fatores ambientais, sociais e de governança em nossa análise de avaliação para Big Pharma e Big Biotech na Morningstar, focamos em questões ESG relevantes, na área social, onde acreditamos que essas empresas estão expostas ao maior risco de ESG . Segundo a Sustainalytics, ética comercial, governança de produtos e acesso a serviços básicos se destacaram como os principais problemas que poderiam afetar as avaliações dos 18 principais nomes de Big Pharma e Big Biotech, cobertos pela Morningstar. Após analisar as estratégias de preços, as questões relacionadas à ética e os litígios relacionados à segurança de produtos em cada uma destas empresas, modificamos nossos modelos para incluir despesas anuais com litígios em nossas previsões de casos-base e resultados adicionais de vendas relacionadas à reforma de preços nos EUA em nosso mercado. Vinculamos a magnitude destes eventos contrários à exposição nos EUA de cada empresa (o que aumenta os riscos de litígio e preço), dependência de aumentos de preços, discrepâncias de preços nos EUA em relação a outros mercados desenvolvidos e exposição a medicamentos direcionados a doenças crônicas e menos graves (que vemos mais expostos a custos de litígios). Nossa análise ESG fornece uma avaliação abrangente que suporta nossas classificações de vantagem competitiva, na maior parte, amplas para o setor. No geral, a Morningstar vê as companhias subvalorizadas Roche (RHHBY) e BioMarin Pharmaceutical (BMRN) como as que apresentam a menor exposição a riscos relacionados ao ESG. Também gostamos da Gilead Sciences (GILD), da Sanofi (SNY) e da Pfizer (PFE) no valuation e no risco ESG. A Johnson & Johnson (JNJ) e Eli Lilly (LLY) parecem menos atraentes para nós, com base no risco e avaliação de litígios, enquanto a AbbVie (ABBV) e a Biogen (BIIB) parecem subvalorizadas, apesar do alto risco de preço.

Morningstar e Sustainalytics (44% de propriedade da Morningstar) estão colaborando para ampliar e aprofundar nossa análise ESG. Nosso primeiro relatório ESG voltado para a saúde centra-se nas indústrias farmacêutica e de biotecnologia, onde a reforma de preços nos EUA criou um peso significativo nos valuations. Vemos medidas realistas de reforma como gerenciáveis e nossos 18 principais nomes de empresas farmacêuticas e biotecnológicas foram negociadas com um desconto de 8%, em média, em relação às nossas estimativas de valor justo no início de 2020.

A Sustainalytics oferece uma abordagem abrangente e baseada na indústria para o risco ESG, o ponto de partida de nossa análise. A Morningstar concluiu que o risco ESG que afeta a avaliação para empresas de medicamentos se concentra no risco de precificação (principalmente nos EUA) e risco de litígio (principalmente relacionado à segurança do produto). Ajustamos nossas avaliações e análises de cenário para estes riscos, com ajustes significativos de estimativa de valor justo para risco de litígio para Bayer (BAYRY) e Lilly e os maiores ajustes de cenário de risco para precificação de risco para AbbVie e Biogen.

Nosso rating de vantagens competitivas para essas 18 empresas estão ligadas principalmente à força de seus ativos intangíveis nos próximos 15 a 20 anos, que vemos fortemente ligados à produtividade do setor de pesquisa e desenvolvimento e à inovação contínua, à medida que expiram as patentes de medicamentos mais antigos. Embora pensemos que uma reforma disruptiva dos preços nos EUA (vinculando os preços dos EUA aos preços internacionais) possa reduzir os gastos com medicamentos de marca nos EUA em 24%, apenas incluímos uma probabilidade de 25% disso ocorrer em um estudo de caso pessimista. Vemos reformas como limites de aumento de preços e mudanças estruturais no desconto do Medicare Part D, incluídas no projeto de lei do PDPRA do Senado, como mais prováveis e muito mais gerenciáveis, e estimamos um impacto combinado de 5% nas vendas de medicamentos de marca dos EUA a partir destas medidas em nosso estudo pessimista, resultando em nenhum impacto na vantagem competitiva.

Roche e BioMarin Têm Menor Risco ESG na Análise da Morningstar

No geral, a Morningstar vê a menor exposição a riscos relacionados a ESG na Roche e na BioMarin, e os dois nomes se destacam como subvalorizados. A diversificação de diagnósticos da Roche, estratégias globais de preços e foco em doenças graves diminuem o risco de preços e litígios. Além disso, a atual pressão biossimilar atual da Roche nos EUA (incluída em nosso caso base) já leva em consideração grande parte dos problemas potenciais com os preços internacionais de referência, que pode ser testado na Medicare Part B. A estratégia global de preços da BioMarin para seus medicamentos para doenças raras, bem como a natureza séria dessas condições limita os preços futuros e o risco de litígios, apesar dos altos preços, e a exposição ao Medicare serem mínimas.

Outras empresas, como Sanofi e Gilead, têm bom desempenho nas medidas ESG e parecem desvalorizadas. Os limitados aumentos de preços da Gilead nos EUA para seu portfólio de HIV ajudaram a empresa a evitar discrepâncias de preços maciças com outros mercados. O portfólio diversificado de negócios e doenças raras da Sanofi limita a exposição à reforma de preços nos EUA. A Pfizer também tem um bom desempenho, mas a exposição às terapias oncológicas do Medicare Part D (medicamentos caros que geralmente também apresentam aumentos significativos de preços) dá exposição a uma possível reforma de preços nos EUA.

A Jonhson & Johnson e a Lilly parecem menos atraentes para nós, com base no risco de litígios e no valuation, enquanto a AbbVie e a Biogen parecem desvalorizadas, apesar do alto risco de preço. A J&J e a Lilly possuem portfólios focados em doenças crônicas menos graves, histórico de despesas significativas em litígios e portfólios e canais de venda totalmente valorizados. O portfólio de esclerose múltipla da Biogen e as terapias de imunologia da AbbVie criaram as maiores discrepâncias de preços nos EUA em comparação com outros mercados desenvolvidos, e ambas têm alta exposição nos EUA; no entanto, os valuations atuais não parecem dar crédito suficiente aos seus produtos e pipelines mais recentes.

Problemas de ESG podem ter impactos significativos em nossas avaliações de valuation ou incerteza de valor justo quando isoladas. Em nosso primeiro relatório ESG da área de saúde, estamos focados em empresas de biotecnologia e farmacêuticas, que têm estado no centro de controvérsias sobre preços altos e questões de segurança de produtos, além de linhas éticas tênues, relacionadas a áreas como extensão de propriedade intelectual, entrada nos genéricos atrasada e conluio.

Em parceria com a Sustainalytics e usando a terminologia da Sustainalytics para questões materiais de ESG, vemos três questões relevantes afetando significativamente nossa avaliação dessas empresas farmacêuticas, todas as quais se enquadram no ramo social do ESG: ética comercial, governança de produtos e acesso a serviços básicos. A Sustainalytics geralmente incorpora uma visão mais ampla destas questões, que inclui pontos que provavelmente afetam nossa avaliação, além de considerações mais éticas. Reduzimos nossa abordagem para focar em áreas que atingem diretamente nossa avaliação. Como as definições da Morningstar diferem um pouco, usamos o termo "risco de precificação" em vez de "acesso a serviços básicos" e misturamos a ética nos negócios e a governança de produtos em uma métrica "risco de litígio".

Nenhuma Alteração na Classificação de Vantagem Competitiva Após a Análise ESG

Como um grupo, nossa cobertura de Big Pharma e Big Biotech tem aproximadamente 44% das vendas de medicamentos de marca dos EUA ou aproximadamente 60% do total de vendas de medicamentos de marca dos Estados Unidos. As empresas de Big Pharma e Big Biotech sob nossa cobertura geralmente se enquadram em duas categorias: aquelas com foco em medicamentos de marca, tornando os EUA uma participação de vendas de mais de 50%, ou empresas com várias unidades de negócios, como diagnósticos, medicamentos de venda livre e genéricos, que diversificam os negócios e reduzem a porcentagem de vendas de medicamentos com marca nos EUA. Além disso, algumas empresas têm discrepâncias de preços mais altas, que aumentam ainda mais a proporção de vendas nos EUA (como as franquias de imunologia da Amgen e AbbVie ou a franquia de esclerose múltipla da Biogen), e algumas têm uma penetração de mercado muito maior nos EUA (como o negócio de HIV de Gilead). A exposição nos EUA da Regeneron (REGN) é um fator de sua colaboração da Bayer com a Eylea, já que praticamente todas as vendas de produtos da empresa estão ligadas à geografia dos EUA para as vendas da Eylea. Embora essa exposição possa mudar com o tempo, as empresas com maior exposição nos EUA tendem a ter maior risco de preço.

Os preços não só são geralmente mais altos nos EUA, como também a dinâmica do setor, como a consolidação do gerente de benefícios de farmácias e as fusões de pagadores/PBM, está dando às empresas parceiros de negociação mais difíceis. Devido aos preços mais altos nos EUA, as empresas são ainda mais sensíveis às vendas nos EUA do que indicam suas exposições; embora não divulguem a porcentagem de lucros provenientes dos EUA, a Brookings Institution estima que os EUA representem 64% a 78% dos lucros da indústria farmacêutica. Além disso, possíveis alterações regulatórias dos EUA no preço dos medicamentos estão entrando em foco.

Com foco nas obrigações éticas e no produto, maior exposição nos EUA também tende a significar maior risco de litígio. As drogas podem criar efeitos colaterais que podem levar ao aumento de avisos nos rótulos, recalls de produtos e litígios importantes, especialmente nos EUA.

No entanto, mesmo as empresas com os maiores riscos relacionados a ESG em preços e litígios não sofreram alterações na classificação de vantagem competitiva após nossa análise. Por exemplo, a Biogen é a única empresa à qual atribuímos uma classificação de risco grave em discrepâncias de preço, principalmente devido à sua exposição às vendas nos EUA de medicamentos para esclerose múltipla. Em nosso estudo de caso pessimista para a Biogen, agora assumimos um impacto de 25% sobre os preços dos medicamentos nos EUA, além de outros riscos específicos da ação e margem que já foram incluídos em nosso cenário pessimista. Mesmo com esse ajuste, os retornos sobre o capital investido da Biogen permanecem ao norte de seu custo de 7%.

Karen Andersen não possui ações em nenhum dos valores mobiliários mencionados acima. Descubra as políticas editoriais da Morningstar.

Artigo original em https://www.morningstar.com/articles/962252/how-esg-risk-affects-pharma-and-biotech-moats-and-valuations