Digamos que você esteja farto de um fundo mútuo large-growth que mantém por muitos anos. Você está cansado de vê-lo atrás de seus pares durante um mercado fantástico para ações de crescimento e finalmente decidiu sair do fundo. Como você escolherá um novo fundo?

Você pode simplesmente olhar para os retornos históricos e escolher um dos fundos com melhor desempenho no ano ou nos últimos cinco anos, mas esse é um método preguiçoso e ineficaz, como você certamente sabe (os melhores desempenhos de um período passado recente costumam reverter para a média e desempenho inferior no futuro).

Outra abordagem pode ser selecionar dentre os fundos que recebem um Morningstar Analyst Rating de ouro ou prata. Essa abordagem tem mais mérito. O Morningstar Analyst Rating é um rating que olha para frente, que reflete as avaliações de nossos analistas sobre a capacidade de um fundo ter desempenho superior no futuro, e mostrou ser um bom indicador de sucesso futuro (e a versão atualizada do sistema de ratings introduzida no outono passado) promete fornecer confiabilidade ainda maior).

Mas decidir sobre um grupo de medalhistas da Morningstar só o levará até certo ponto. Como escolher entre uma longa lista de fundos com classificação em ouro e prata? Quais são as principais características e diferenças entre eles que determinariam a melhor escolha para seu portfólio? Quais são os fatores e métricas mais importantes a serem examinados?

Neste artigo, tentarei abordar estas questões, mas meu objetivo maior é duplo: 1) esclarecer algumas das nuances da categoria Morningstar de large-growth, fornecendo contexto para a seleção de fundos; e 2) fornecer algumas dicas sobre o que poderíamos chamar de "pensamento de seleção de gestores" ou o processo analítico usado por gestores profissionais, como uma maneira de ajudar a esclarecer e melhorar seu próprio processo. Isso deve beneficiá-lo se você deseja substituir um fundo ou criar um portfólio a partir do zero. No futuro, pretendo escrever peças semelhantes cobrindo diferentes categorias e classes de ativos.

Ressalvas

Antes de começar a discussão, há algumas advertências e premissas a serem colocadas sobre a mesa. Primeiro, é importante reconhecer que a seleção de fundos está no topo da pirâmide de prioridades dos investidores, no que Christine Benz define de maneira útil. No final, escolher os melhores gestore terá menos impacto no seu sucesso financeiro do que etapas como economizar a quantia certa ou definir uma alocação de ativos apropriada. Dito isto, como leitor do Morningstar.com, você provavelmente tem maior interesse e capacidade pelos meandros da seleção de fundos do que o investidor típico.

Além disso, meu foco aqui é em fundos geridos ativamente. Como já observei no passado, a seleção de um fundo passivo é quase sempre uma opção razoável. Porém, as considerações são um pouco diferentes, mas ainda considerarei os fundos ativos em relação a um índice na discussão a seguir. Esse tipo de deliberação também é pertinente se você estiver misturando fundos passivos e ativos, como fazem muitos investidores.

Finalmente, quero deixar claro que esta coluna não se destina a servir como uma lista do que considero os “melhores” fundos large-growth (que é, em qualquer caso, uma designação muito vaga para ser significativa). Mencionarei fundos medalhistas específicos e, em virtude de suas classificações, você pode esperar que sejam de alta qualidade, mas os estou usando como exemplos, não como recomendações em si.

Colocando sua Alocação de Crescimento em Contexto

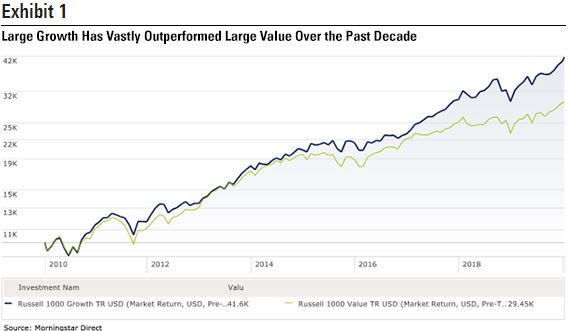

Embora esse não seja o foco principal deste artigo, como investidor, a primeira pergunta que você deve se perguntar é com que intensidade deseja investir nos fundos de crescimento. Tem sido uma corrida e tanto para ações large-growth, e a divergência entre crescimento e valor, além de possíveis causas, foi explorada em detalhes em uma série de artigos da Morningstar.com no outono passado. Uma ilustração mais simples da divisão entre large-growth e large-value aparece na Figura 1. O Russell 1000 Growth Index ganhou mais de 33% a mais que o Russell 1000 Value Index na última década.

Tudo isso pode indicar cautela. É improvável que essa disparidade histórica permaneça indefinidamente e, do ponto de vista de uma avaliação um tanto grosseira, um large-growth certamente é muito mais caro que um valor grande (com uma relação preço/lucro em 12 meses de 28,6 versus 18,3 para o índice de valor). Ainda assim, isso não quer dizer que o growth não possa continuar subindo por mais tempo. A melhor opção para a maioria dos investidores é provavelmente manter sua alocação estratégica ao growth e não supervalorizá-la. A maioria das pessoas já viu sua alocação de growth se alinhar com o peso desejado, então agora pode ser um bom momento para reequilibrar-se em relação a esse objetivo, se você ainda não o fez. Também pode ser motivo para considerar abordagens aos investimentos em growth que tenham sido menos favoráveis, mas que podem se sair melhor em mercados futuros mais desafiadores (mais sobre isso abaixo).

Por fim, você deve considerar seu nível geral de tolerância a riscos, bem como exposições de growth em outras partes do seu portfólio. Como discutirei, as nuances de estilo dos fundos large-growth podem levar a diferenças pronunciadas em sua composição de portfólio, características de risco e padrões de desempenho, por isso é importante não selecionar um fundo sem analisar profundamente.

Considerações na Seleção de Fundos Large-Growth

Estilo de Investimento em Growth

Uma maneira comum de distinguir estilos de investimento em growth é entre “crescedores” rápidos/aceleradores (pense na Netflix (NFLX)), “crescedores” sustentáveis ou duráveis (empresas de consumo com fortes marcas, como McDonald's (MCD)) e empresas de crescimento cíclico. Cada uma delas terá características diferentes - os “crescedores” rápidos tendem a ter altas avaliações, juntamente com suas altas taxas de crescimento, e podem ser suscetíveis a reversões acentuadas, por exemplo, enquanto os “crescedores” cíclicos podem ter um desempenho superior apenas em determinadas fases do ciclo econômico. E alguns gestores de fundos podem optar por se concentrar apenas nas ações de mais agressivas, aumentando o risco de suas carteiras, enquanto outros podem buscar fontes de crescimento mais diversificadas, em um esforço para produzir um caminho mais suave para os investidores.

Existem várias maneiras de analisar o estilo de um fundo, incluindo a análise do Relatório da Morningstar Analyst, a leitura de cartas da gestão aos investidores ou a análise das métricas de avaliação do fundo ou do posicionamento no Morningstar Style Box. Entrarei em mais detalhes sobre alguns desses pontos abaixo, pois costuma haver sobreposição entre diferentes características.

Nível de Concentração

Alguns gestores podem optar por focar em 25 a 70 de suas melhores idéias, aumentando o potencial de alpha, mas também a chance de risco idiossincrático da carteira (uma única falha em uma ação pode realmente danificar o portfólio); outros podem optar por diversificar em centenas de papéis, reduzindo significativamente esse risco. Um amplo portfólio não significa necessariamente baixo risco, no entanto, se o gestor se concentrar nas áreas de growth mais agressivas. Os níveis de concentração podem ser discernidos a partir do percentual nas 10 principais posições de um fundo e pelo número total de posições.

Ponderações Setoriais

Um companheiro para o risco geral de concentração é a concentração do setor. Os gestores de large-growht tendem naturalmente a investir mais em certos setores, como tecnologia, saúde e produtos cíclicos. Mas alguns gestores optam por aumentar a aposta com excesso de peso ou subponderação em um determinado setor. Tais desvios em relação ao índice podem ser uma fonte de sucesso do fundo, mas também podem levar a períodos de desconforto ao investidor, se esses setores estiverem desfavorecidos ou se o gestor tiver dificuldades com a seleção de ações. Vale a pena examinar as ponderações do setor de um fundo em relação ao índice e as médias da categoria large-growth para entender onde estão esses preconceitos e, em seguida, avaliar seu próprio conforto com o posicionamento.

Exposição Nacional vs. Internacional

A maioria dos fundos de large-cap growth nos EUA investe predominantemente nos Estados Unidos. (A média da categoria é de 92%.) Alguns gestores, no entanto, buscam mais crescimento e investem até um quarto de seus ativos em empresas estrangeiras. Como investidor, você deve se perguntar se isso faz alguma diferença para você. Alguns podem dizer que é uma distinção sem diferença, já que muitas empresas domiciliadas nos EUA geram receitas significativas no exterior e um bom gestor deve procurar crescimento onde quer que seja encontrado. Outros podem achar que o investimento internacional deve se limitar a uma parte especifíca de seu portfólio. No mínimo, convém levar em consideração a exposição no exterior ao analisar suas alocações totais de portfólio.

Posicionamento no Style-Box

A Morningstar Style Box é um guia útil sobre o rigor que um gestor mantém dentro dos limites da área de large-growth do style-box. A fidelidade pura às restrições do style-box não é típica nem desejada, mas, ao selecionar um gestor, você desejará saber se o estilo se inclina profundamente para o centro do growth ou é mais diversificado, espalhando mais participações básicas (que podem ser empresas de crescimento mais lento ou ações esquecidas, com avaliações mais baixas). Da mesma forma, você deve ter uma noção de se o gestor aumentou os retornos de uma amostra generosa de empresas de menor capitalização. Não há nada de errado com essa abordagem, mas como investidor, você deve garantir que ainda esteja alinhado com suas metas gerais para ações de menor e maior valor, além de entender as fontes de desempenho. Vemos frequentemente casos em que um gestor acumulou um forte histórico de longo prazo gerado em parte a partir de ações de menor capitalização, mas à medida que o fundo aumentava, e o gestor era forçado a investir em ações maiores e mais líquidas, essa margem histórica se dissipava. (Embora eu não tenha espaço para cobri-lo neste artigo, a análise de fatores de risco é uma peça útil para a análise da caixa de estilo).

Características de Risco

Os itens acima transmitirão a base fundamental para os padrões de desempenho de um fundo, mas também é útil consultar métricas de risco calculadas para outra visão do risco e do desempenho ajustado ao risco. Os fundos de crescimento, em média, exibem maior volatilidade do que os fundos balanceados ou de valor, portanto, verifique as estatísticas de risco em uma base relativa e não faça estatísticas isoladas. É melhor ter uma visualização em mosaico. A volatilidade dos retornos, conforme expressa no desvio padrão, pode fornecer uma idéia de quão acidentado é o caminho que você pode enfrentar, mas não transmite necessariamente a profundidade das perdas. Medidas ajustadas ao risco, como Morningstar Risk e Sharpe ratio, são mais inclusivas, mas com Sharpe ratio, tenha cuidado para observar se o numerador (retornos) ou o denominador (risco) é o principal fator do resultado. Da mesma forma, são úteis as taxas de downside e upside, que podem transmitir uma magnitude de ganhos e perdas potenciais, mas, em última análise, você deve corresponder esses números às suas preferências: Você está mais interessado em um fundo que pode ganhar muito com a alta, mas pode perder quantias semelhantes no lado negativo, ou você pode ser feliz com um equilíbrio mais moderado? Obviamente, os fundos que sempre ganham mais, tanto no lado positivo quanto no lado negativo, são o nosso objetivo.

Estudos de Caso

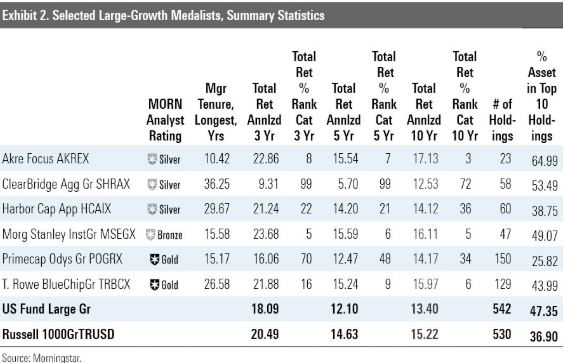

Para ilustrar alguns dos meandros da categoria de large-growth, selecionei seis estratégias no Morningstar Medalist, cada uma com uma gestão experiente conhecida por suas habilidades em escolher ações, forte convicção dos analistas da Morningstar e popularidade significativa em termos de ativos. Meu objetivo aqui é refletir como, mesmo entre os fundos bem avaliados pelos nossos analistas, emergem distinções significativas.

De uma perspectiva de retorno total, todos esses fundos estão no terço superior, ou melhor, em comparação aos pares nos últimos 10 anos, com exceção do ClearBridge Aggressive Growth com classificação Prata (SHRAX) (veja o Quadro 2). No entanto, a forma como eles alcançaram esses retornos difere acentuadamente. Do ponto de vista da concentração, eles variam do fundo Prata Akre Focus (AKREX), extremamente focado, com apenas 23 ativos, até o ainda concentrado (50-60 ações), Clearbridge, Silver-rated Harbor Capital Appreciation (HCAIX), com classificação prata e o medalha bronze Morgan Stanley Institutional Growth (MSEGX), para os muito mais diversificados (e com classificação de ouro) Primecap Odyssey Growth (POGRX) e T. Rowe Price Blue Chip Growth (RRBGX).

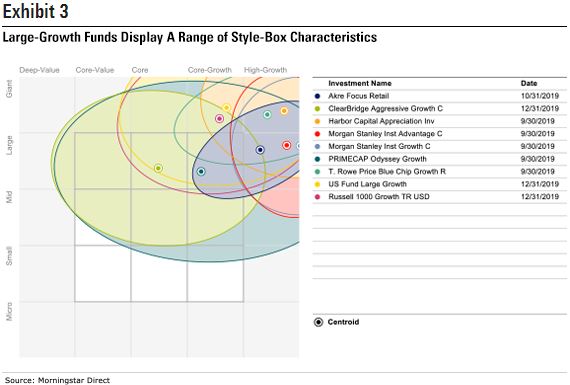

Como visto no mapa de estilos (Figura 3), os fundos diferem amplamente em termos de seus espectros de valor de crescimento e tamanho. Enquanto os fundos do Morgan Stanley e da Harbour restringem seus investimentos principalmente à área superior direita do style box, o Primecap e o Clearbridge exibem mais flexibilidade, com uma mistura de investimentos e e com vontade de mergulhar em mid e small-caps.

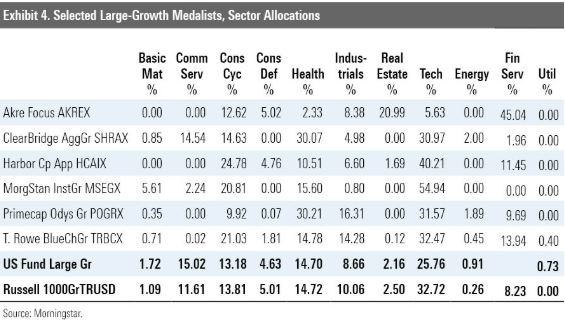

Do ponto de vista do setor (Anexo 4), você não esperaria que esses veículos adotassem os parâmetros do benchmark, porque esses gestores de fundos enfatizam seus recursos de seleção de ações. De fato, desvios significativos do benchmark e níveis de concentração setoriais são a norma para muitos desses fundos. O Morgan Stanley Institutional Growth, por exemplo, com o foco de Dennis Lynch em "disruptores", dedica 55% dos ativos à tecnologia, mais que o dobro da média da categoria. A equipe do Primecap, sem medo de permitir que sua abordagem de alta convicção leve a um excesso de peso significativo em setores, divide 60% dos ativos entre tecnologia e healthcare, sendo que a alocação em healthcare de 30% dobra o peso do benchmark. Richie Freeman, da ClearBridge, investe de maneira semelhante em saúde e tecnologia para a Primecap, mas acrescenta um peso de 15% nos serviços de comunicação, que, a par do benchmark, é uma área que os outros fundos dessa lista evitam.

O Akre Focus, o fundo mais concentrado da lista, também é um dos mais não convencionais, com 45% dos ativos em serviços financeiros (muitos dos quais em empresas orientadas para o consumidor como Visa (V) e Mastercard (MA)) e 21 % no setor imobiliário (principalmente em duas empresas de leasing de torre de celular). Essa abordagem pode ser altamente binária, com o potencial de longos períodos secos se setores ou posições grandes caírem, mas Chuck Akre conseguiu na maior parte. T. Rowe Price Blue Chip, por outro lado, geralmente não faz grandes apostas setoriais, visando uma seleção de segurança superior dentro dos setores e, com o apoio da grande equipe de analistas da empresa, geralmente tem sido bem-sucedido nesse esforço.

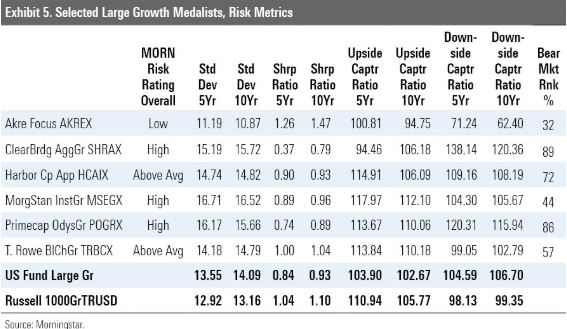

As métricas de risco desses fundos fornecem algumas idéias interessantes, às vezes consistentes com minhas observações anteriores, mas em outros casos de maneira menos intuitiva (Figura 5). Por exemplo, vários dos fundos mais concentrados (por holdings ou setor), como Morgan Stanley e Primecap, exibem Alto Risco Morningstar, níveis de volatilidade bem acima da média e altos índices de de downside/upside. Notavelmente, o portfólio mais diversificado do Primecap em termos de número de participações pode diminuir, mas não contraria totalmente os outros riscos de sua abordagem. Por outro lado, a abordagem concentrada do Akre Focus levou, de maneira contra-intuitiva, a menos volatilidade negativa do que os outros da lista e, de fato, ao melhor Sharpe ratio de 10 anos entre todos os medalhistas large-growth. Provavelmente, isso é função da ênfase da gestão em empresas de alta qualidade com ganhos sustentáveis, além de sua tendência a carregar um caixa (recentemente cerca de 20%). Ainda assim, os investidores não devem ignorar o fato de que existem riscos intrínsecos à concentração e à não convencionalidade do fundo.

O fundo que mais sofreu nos últimos anos foi o ClearBridge Aggressive Growth, indicado tanto em seus retornos relativos quanto em suas métricas de risco mais fracas (sua taxa Sharpe de 10 anos e taxa de downside/upside são as mais pobres do grupo). Muito disso é estrutural - os gestores estão conscientes sobre as avaliações, levando-os a investir menos nas ações mais crescentes que lideraram o mercado, e o excesso de peso em saúde e energia (preferências de longa data) também prejudicou. Porém, considerando o histórico de sucesso de mais de 30 anos do fundo, essa não é uma estratégia que você queira descartar rapidamente. Os atraentes números de risco do T. Rowe Price Blue Chip refletem sua abordagem um pouco menos carregada e mais diversificada. Ele conseguiu capturar grande parte do lado positivo dos mercados em alta, sem cair muito acentuadamente durante os mercados em baixa. Como resultado, Sharpe ratio é o segundo mais alto nesse grupo.

Para reiterar, meu objetivo aqui foi fornecer uma maneira de refletir sobre questões quando se trata de selecionar um fundo large-growth, não fornecer uma lista dos meus favoritos. Espero que tenha enfatizado a variedade de abordagens e os padrões de desempenho existentes e a necessidade correspondente de selecionar fundos que se encaixem bem no seu portfólio e nos objetivos de investimento. E eu mal cobri tudo aqui. Não cobri taxas, por exemplo, pois presumo que o custo deve sempre ser uma consideração central (e alguns dos medalhistas cobertos neste artigo são de custo mais alto). Mas deixe este ser um ponto de partida para um pensamento mais profundo e mais sutil sobre essa categoria.

Josh Charlson não possui ações em nenhum dos valores mobiliários mencionados acima. Descubra as políticas editoriais da Morningstar.

Artigo original em https://www.morningstar.com/articles/962409/mistakes-to-avoid-when-selecting-a-large-growth-fund