Quando o executivo-chefe da BlackRock, Larry Fink, revelou sua nova visão de sustentabilidade como o "novo padrão de investimento", ele traçou um curso ambicioso para sua empresa e investidores em seus fundos e jogou o desafio para os concorrentes da BlackRock.

No processo, o Fink destacou e abordou os obstáculos que os investimentos em meio ambiente, social e de governança precisam superar, a fim de transformá-los em uma estratégia de investimento convencional, com ampla aceitação entre os investidores e o setor de serviços financeiros. Esses também são desafios que a própria BlackRock deve mostrar que pode enfrentar.

O argumento de Fink é que a sustentabilidade, na forma de mudança climática, é um risco real em todo o cenário econômico global e, como resultado, os investidores devem incorporar esse risco nas decisões de investimento e na construção de portfólio.

Essa noção de ESG como um risco de investimento também está no cerne da linguagem atualizada do Morningstar Sustainability Rating. A classificação de sustentabilidade agora se baseia em avaliações feitas por nosso parceiro, Sustainalytics, em relação a empresas individuais que gerenciam os riscos ESG específicos de seu setor e negócios.

A crença de Fink de que empresas e investidores de fundos têm um papel a desempenhar no gerenciamento e alívio dos riscos climáticos que enfrentamos significa que o investimento sustentável deve ser mais do que apenas "greenwashing", ou seja, usar o ESG como uma jogada de marketing e de coleta de ativos. Um verdadeiro mandato ESG vem com um conjunto de responsabilidades que exige que as empresas de fundos abandonem sua postura tradicional de intermediários neutros.

Aqui estão quatro principais tópicos da carta de Fink.

Mais Bases Para Construção de Portfólios ESG

Os investidores estão investindo dinheiro em índices amplos, e os fundos com data-alvo se tornaram o principal modo de investir na aposentadoria para a maioria dos investidores individuais. Para que o investimento ESG se torne mais difundido, será necessário surfar nessas ondas, não combatê-las.

Como observou o diretor de pesquisa em sustentabilidade da Morningstar, Jon Hale, os fluxos para fundos sustentáveis subiram em 2019, para um novo recorde de US$ 20 bilhões. Mas há um longo caminho a percorrer: US$ 20 bilhões é uma gota no balde da indústria de fundos mútuos. (Por si só, o Índice de Mercado de Ações Total Vanguard (VTSMX) captou quase US$ 19 bilhões em 2019.)

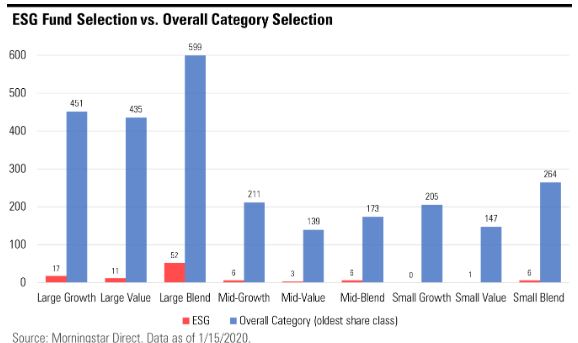

Parte do problema é que não existem muitas opções de investimento ESG que passariam em um filtro básico de investimento. Dos 288 fundos dos EUA identificados por Hale como focados em ESG, apenas 155 têm histórico de mais de três anos e ativos de mais de US$ 50 milhões. Algumas categorias de fundos de ações dos EUA têm apenas um punhado de fundos ESG que passariam neste filtro: Small-cap possui apenas um.

O que poderia mudar isso? Obviamente, o tempo aumentará o histórico de novos fundos. Mas o número total de opções de investimento permanece pequeno.

Em termos da programação ESG da BlackRock, Fink apenas abordou isso de uma perspectiva global, dizendo que a empresa dobraria o número de fundos negociados em bolsa e de índice para 150. Ele não especificou o que isso significava para a programação nos EUA, mas dentre a atual linha de ETFs da iShares, com aproximadamente 370 fundos, 14 são estratégias ESG. (A maioria delas foi adicionada nos últimos anos.)

Além disso, Fink disse que a BlackRock desenvolveria uma estratégia sustentável para a data-alvo do LifePath e trabalharia para criar a adoção de estratégias ESG entre os planos de aposentadoria.

Salvar o Mundo Não Deve Custar Mais Caro

Como já escrevemos em muitas ocasiões, a dramática mudança entre os investidores em direção às estratégias indexadas não é apenas uma história sobre os tipos de fundos nos quais investem, é quanto custam. Os investidores não estão apenas migrando para fundos de baixo custo, mas para os mais baratos.

O investimento em ESG era tradicionalmente o domínio de gestores de ativos menores e especializados, e suas taxas mais altas refletiam este aspecto de nicho do grupo. Isso deixou os investidores diante de uma pergunta: quanto mais estou disposto a pagar para salvar a terra?

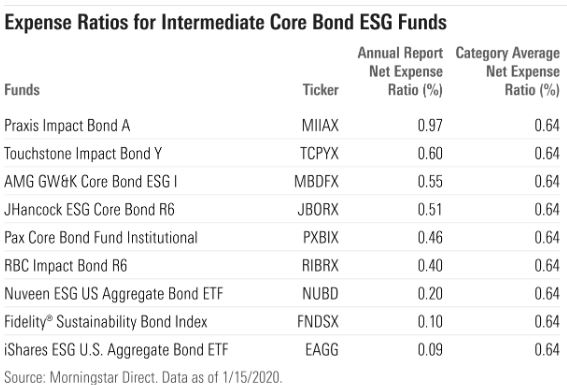

Isso começou a mudar nos últimos anos. Tome fundos de títulos intermediate core. Existem apenas nove fundos ESG nessa categoria, mas desde 2017 foram lançados três fundos de índice de custo mais baixo. Isso inclui o Fidelity Sustainability Bond Index (FNDSX) e o iShares ESG U.S. Aggregate Bond ETF (EAGG), ambos com despesas de aproximadamente 10 pontos base. Isso ainda é o dobro da taxa de despesa líquida do ETF iShares Core U.S. Aggregate Bond (AGG), mas bem abaixo da média de 64 pontos base da categoria.

Mas ainda existem mais oportunidades para tornar o investimento em ESG mais competitivo. Em muitas categorias de fundos, há uma escassez de fundos ESG de baixo custo. Por exemplo, não existe um único fundo intermediate core-plus baseado em índice ESG; as únicas opções nessa categoria da Morningstar são fundos geridos ativamente, com uma taxa de despesa média três vezes maior que a dos fundos de índice sem ESGs. Enquanto isso, existem apenas três fundos de índice ESG de large-growth, sendo o mais barato três vezes mais caro que o ETF Vanguard Russell 1000 Growth (VONG).

Ou pegue a categoria global de fundos de ações de large cap. A Morningstar conta com 22 fundos ESG geridos ativamente nesta categoria, mas a taxa média de despesas de 132 pontos base é 22 pontos base mais alta que as ofertas não ESG da categoria (das quais existem dezenas).

Obviamente, não é uma surpresa que um fundo com uma camada adicional ao processo de investimento - neste caso um filtro ESG - custe mais do que um indexado ponderado pelo market-cap. Mas quanto custo adicional é realmente necessário? A redução dessas lacunas no índice de despesas será crucial para a aceitação do ESG.

Uma Voz Mais Forte dos Fundos

Existem poucas alavancas que os fundos mútuos podem puxar para impactar as empresas cujas ações eles possuem: eles podem pressionar a administração, votar em eleições corporativas (votação por procuração) ou vender as ações. Os fundos indexados estão presos em manter as ações contidas no índice que estão seguindo.

Aqui, o histórico da BlackRock precisará melhorar. Como observamos em nossa análise da votação por procuração nos fundos do índice S&P 500 em 2019, das 72 perguntas de votação por procuração que tratam de preocupações sociais e ambientais das empresas do índice, a BlackRock apoiou apenas cinco.

Se existe um lugar em que os fundos têm voz, é com seus votos para eleger membros dos conselhos corporativos.

Jackie Cook, que segue questões de votação por procuração na Morningstar, observa que as diretrizes de votação por procuração da BlackRock para diretores já são mais específicas do que a maioria do setor de fundos mútuos. Sua política declara: "Para empresas de setores significativamente expostos a riscos relacionados ao clima, esperamos que toda a diretoria tenha fluência demonstrável em como o risco climático afeta os negócios e como a gerência aborda a avaliação, adaptação e mitigação desse risco".

De maneira mais ampla, Fink agora diz que a BlackRock "estará cada vez mais disposta" a votar contra gestões que não fizerem progressos suficientes em questões de sustentabilidade. Ele também deu um passo que Cook diz que levaria a empresa a uma posição de liderança na divulgação de votos por procuração, anunciando que a BlackRock começará a relatar votos por procuração trimestralmente e, em certos votos, divulgará imediatamente seus votos junto com uma explicação.

Cook lista várias maneiras pelas quais a BlackRock e outras gestoras de fundos têm um impacto real na frente da sustentabilidade: elas precisam de votos consistentes em apoio a questões, votar para tirar os diretores que mostrem pouco interesse nas questões ambientais e sustentáveis e votar nas chamadas resoluções mediante pagamento em que as métricas de sustentabilidade não fazem parte da determinação.

As gestoras de fundos também podem anunciar com antecedência como votarão em questões importantes, observa Cook. Outros meios incluem o patrocínio de resoluções de acionistas estrategicamente posicionadas e a oposição pública aos esforços da SEC para reduzir os direitos dos acionistas de arquivar resoluções de acionistas.

Considerando Ativamente o ESG

Se o padrão para o que passa como investimento sustentável ainda está entrando em foco, a integração das considerações ESG na estratégia geral de investimento de uma empresa ainda é muito obscura. Como Hale escreveu, houve um salto no número de fundos inserindo a linguagem em seus prospectos, declarando que agora eles consideram os fatores ESG na seleção de ativos. Fink listou várias maneiras pelas quais o ESG será incluído no processo de investimento da BlackRock.

O desempenho da BlackRock e de outras gestoras de fundos que seguirem seus passos só ficará claro com o tempo. Isso inclui a logística de como exatamente uma gestora grande e estabelecida como a BlackRock integrará totalmente o ESG em todas as suas estratégias existentes. Dan Culloton, diretor de pesquisa de estratégias de capital da Morningstar, levanta a questão de como as empresas o fazem sem mudar as estratégias existentes ou mudar sua natureza, tornando-as mais centralizadas devido à inclusão do fator ESG.

Por exemplo, se as ações de energia reverterem anos de baixo desempenho ou nomes com alto teor de carbono se tornarem líderes de mercado, os gestores deixarão o desempenho relativo de seus fundos sofrer em nome da consideração ESG?

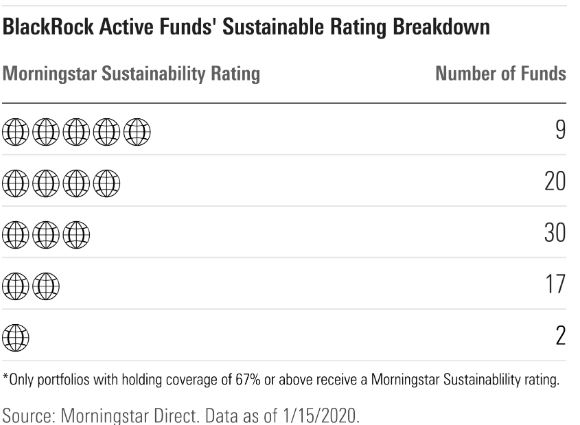

Uma medida a ser observada serão as classificações de sustentabilidade nos fundos geridos ativamente pela BlackRock. Dos 78 fundos ativos que recebem pontuação de sustentabilidade, nove recebem a classificação mais alta de 5 globos e 20 têm classificações acima da média com 4 globos.

Para gestores ativos em geral, pode ser que eles vejam o ESG como uma nova oportunidade de fornecer alpha, especialmente em partes do mercado de ações em que eles tiveram mais dificuldade em se diferenciar, como ações large-cap.

Para os investidores, no entanto, isso cria um pouco de confusão e incerteza. Quando o ESG é apenas um fator no processo de um fundo, os investidores não podem confiar que o perfil desse fundo permaneça o mesmo.

As métricas da Morningstar também estão evoluindo para levar em consideração a explosão dos fundos de "consideração ESG", que não são oferecidos como produtos ESG, mas incorporam considerações ESG em suas estratégias de investimento. A partir de 31 de janeiro, a rotulação da Morningstar de um fundo como um fundo ESG será limitada às estratégias que empregam o ESG como parte essencial de seu processo.

Adicione tudo isso e Fink traçou um caminho ambicioso para os investimentos em ESG se tornarem acessíveis e aceitos. O próximo passo seria a BlackRock e outras gestoras seguirem esse caminho.

Tom Lauricella não possui ações em nenhum dos valores mobiliários mencionados acima. Descubra as políticas editoriais da Morningstar.

Artigo original em https://www.morningstar.com/articles/962317/4-lessons-from-blackrocks-bold-esg-statement