Se você nasceu depois de 1985, pule este primeiro parágrafo.

O termo FOMO é um acrônimo que significa Fear Of Missing Out, ou "medo de ficar de fora", originalmente cunhado por Patrick J. McGinnis em 2004 e usado amplamente pelas altamente conectadas gerações millenial e geração Y. Esse 'medo' é estimulado pelo fato de muitos de nós estarmos inundados de atualizações sobre as atividades de nosso círculo social, a ponto de algumas pessoas sentirem que estão 'perdendo algo' se não estiverem participando ativamente de conversas ou atividades ao seu redor. O termo geralmente é utilizado com uma conotação negativa, às vezes contribuindo para a indecisão de uma pessoa ou o comprometimento excessivo das obrigações.

Embora FOMO possa frequentemente ser considerado um termo usado por adolescentes, o conceito se torna muito real quando se trata de decisões de investimento. Na verdade, diria que ter o FOMO é o instinto correto quando se trata de investir, especialmente agora em meio aos fortes recuos do mercado e ao pânico generalizado que estamos enfrentando.

No passado recente, referenciei o trabalho do Dr. Paul Kaplan e do Dr. Maciej Kowara, tanto em termos das falácias do custo do dólar médio ao longo de meses versus investimento fixo, quanto no conceito de meses críticos (meses em que os retornos dos fundos de investimento dependem para superar o benchmark). As duas pesquisas apontam para o fato inevitável de que um mês de desempenho pode fazer toda a diferença no retorno do investidor. No entanto, durante períodos voláteis, um mês pode parecer uma eternidade, e basta perder um dia de desempenho crítico para ter um desempenho significativamente inferior ao benchmark.

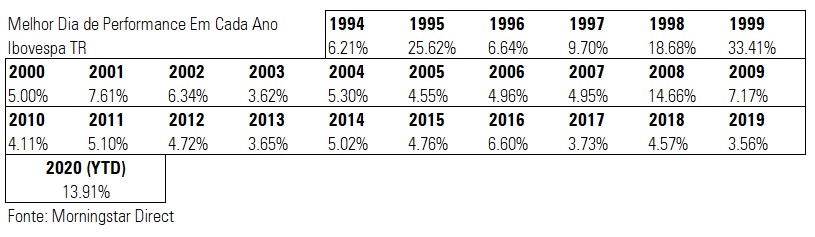

Para ilustrar isso, observei os retornos diários do índice Ibovespa desde Julho de 1994 e procurei o melhor dia de desempenho em cada ano. Em seguida, removi o desempenho daquele dia, imitando o que aconteceria se você retirasse seu investimento por um dia e depois o reinvestisse novamente um dia depois. Para referência, veja um resumo dos melhores dias de desempenho do índice desde a entrada do Plano Real (Julho/94):

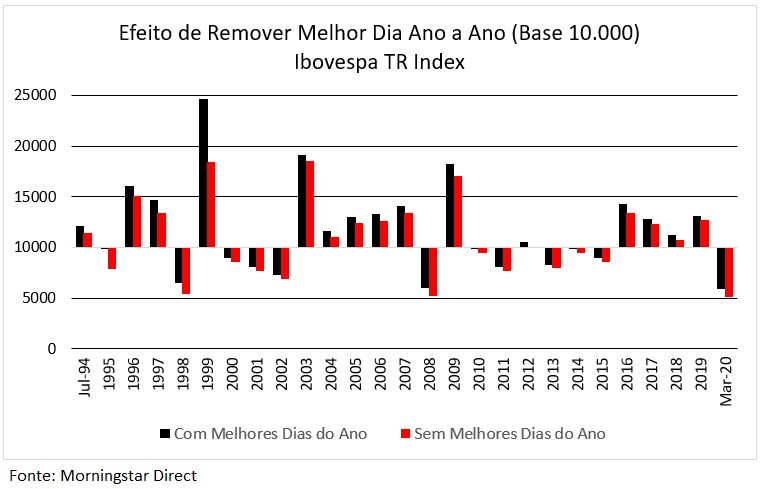

Após o ano 2000 e suas repetidas crises, a maior parte dos "melhores dias" ficaram em torno de 5% de ganhos, exceções feitas a 2008 e agora, 2020, anos em que o mercado sofreu com grandes crises e perdas. Em termos de impacto, eis o desempenho do índice em cada ano, comparado a si mesmo, sem o melhor dia de desempenho:

O ponto pode ser óbvio: se você já investiu e saiu antes do melhor dia, perderá para o índice, em muitos casos substancialmente. Quanto mais cedo no ano for o melhor dia, pior será o seu desempenho, devido à composição diária.

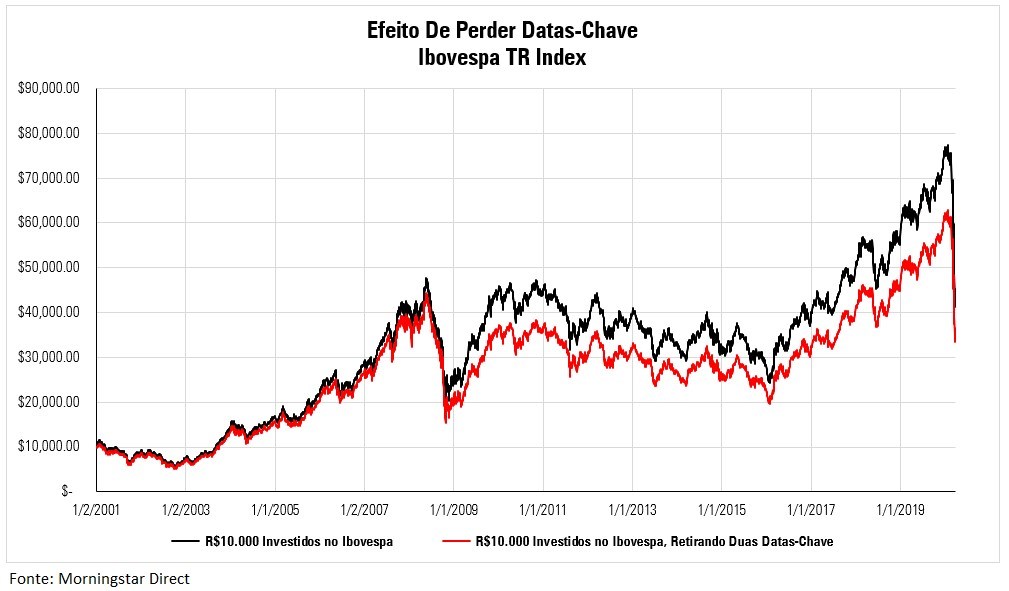

Para espelhar a situação em que muitos investidores estão hoje, pensei em executar uma análise semelhante sobre o efeito da composição por um longo período de tempo, mas dessa vez assumindo que um investidor perdeu apenas dois dos melhores dias nos últimos vinte anos: 03 de janeiro de 2001 (redução da taxa de juro básico dos EUA de 6,5% para 6% ao ano e elevação do rating brasileiro pela Standard & Poor's) e 13 de outubro de 2008 (após ter perdido 28% nos sete pregões anteriores). Esses são dias que muitos investidores podem ter pensado em desistir, estranhamente similar ao que alguns podem estar sentindo hoje.

Supondo um investimento teórico de R$ 10.000 em 2001, seu valor de investimento no pico do mercado antes do COVID-19 seria de aproximadamente R$ 78.000. Mas se você perdesse os dois melhores dias de 2001 e 2008, seu portfólio valeria cerca de R$ 63.000. Isso equivale a R$ 15.000 (ou cerca de 24%) a menos do que você teria ganho se tivesse investido nesses dois dias. Essa é uma quantia significativa por perder dois dias de ação no mercado.

A dor de um mercado em queda é real, e todos podemos sentir isso. Dito isto, a dor a longo prazo de perder um dia de retorno do investimento provavelmente não será sentida até anos depois, especialmente se esse retorno for grande. Obviamente, ninguém sabe quando esse dia ocorrerá, mas a única maneira de garantir que você o pegue é permanecer investido.

Em termos de mentalidade de investimento, talvez ter FOMO não seja algo tão ruim neste momento.

Este artigo não constitui aconselhamento financeiro. É sempre recomendável falar com um consultor ou profissional de investimento antes de investir.

Adaptado do artigo publicado por Morningstar Canadá em 23 de Março de 2020, disponível em https://www.morningstar.ca/ca/news/200730/when-fomo-is-warranted.aspx