Alcançando o topo

Que a Vanguard possa eventualmente se tornar a maior gestora de fundos não é surpreendente. Trinta anos atrás, quando a Vanguard não estava entre os 10 maiores patrocinadores de fundos mútuos, havia se estabelecido como a marca mais forte do setor. Os concorrentes anunciavam seus mascotes - leões aqui, touros ali. Vanguard não se incomodou com tanta fofura. Em vez disso, diferenciava meticulosamente seu conteúdo.

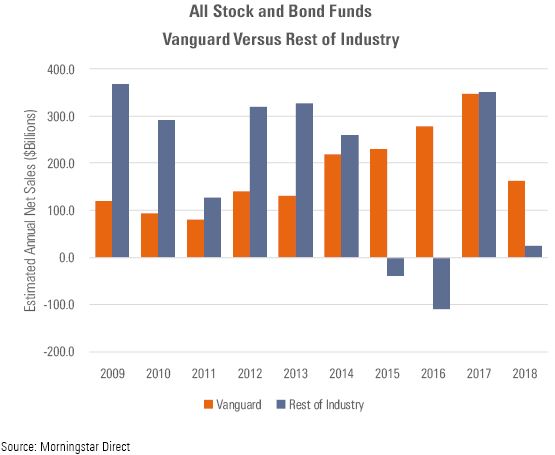

Eventualmente, os investidores notaram. O primeiro dos três gráficos deste artigo compara as vendas líquidas anuais da Vanguard (incluindo fundos negociados em bolsa, mas excluindo fundos de fundos, para não haver dupla contagem) com as de todos os seus rivais combinados.

(Melhor do que medir os valores líquidos seria avaliar separadamente 1) vendas brutas e 2) resgates, para determinar quanto do sucesso da Vanguard veio 1) atrair novos ativos em vez de 2) reter cotistas. Mas, como alguém de fora, a Morningstar não pode obter essas informações. O melhor que se pode fazer é estimar a receita líquida mensal, calculada com base nos ativos iniciais, finais e no desempenho mensal de um fundo.)

A crise financeira de 2008 foi a dor mais doce da Vanguard. De maneira geral, seus fundos de ações não superaram as médias dos fundos mútuos (e ETFs) - mas isso contou como uma vitória, pois o mesmo se aplicava a seus adversários administrados ativamente. A grosso modo, todos os fundos de ações caíram juntos. Os gestores ativos haviam prometido há muito tempo que, quando um mercado em baixa finalmente chegasse, superariam os fundos de índice totalmente investidos da Vanguard. Este tempo chegou, e a promessa deles não.

Eles também não bateram os fundos de gestão ativa da Vanguard. Com ações e renda fixa, a Vanguard investe de maneira conservadora, evitando estratégias complexas e, com títulos, favorecendo títulos de maior crédito. Esta abordagem deixou estes fundos longe das manchetes de 2008. Certamente, muitos fundos da Vanguard perderam dinheiro, alguns muito, mas nenhum significativamente mais do que se poderia esperar. Não houve surpresas desagradáveis.

Melhorando (O Tempo Todo)

Tudo isso explica os primeiros cinco anos do gráfico, de 2009 a 2013. Iniciando este período, a Vanguard já estava entre os líderes de vendas. Navegar no pior clima de investimento em décadas aumentou ainda mais sua reputação. Antes de 2008, a empresa havia recebido cerca de 15% das vendas líquidas do setor. Após este ano, sua participação dobrou, para aproximadamente 30%. A Vanguard havia entrado em território desconhecido.

Acabou que isso era apenas o começo. Em 2014, os negócios da empresa voltaram a crescer, pois a Vanguard se tornou a primeira empresa de fundos a reivindicar mais de US$ 200 bilhões em vendas líquidas. No processo, quase empatou o total de todos os seus rivais. A Vanguard quebrou seu próprio recorde de vendas nos três anos seguintes. Durante a meia década seguinte, a empresa captou US$ 1,2 trilhão, em oposição a US$ 500 bilhões para todas as outras gestoras de fundos combinadas. Setenta por cento de todas as vendas líquidas!

Por que a segunda alta? O avanço inicial da Vanguard foi devido ao seu desempenho em 2008, mas os mercados subsequentes não apresentaram este mesmo drama. A razão pela qual as vendas da Vanguard se tornaram ainda mais fortes não podem ser explicadas pela capacidade da empresa de navegar em mercados difíceis.

Pelo contrário, o sucesso deve-se a dois fatores. Primeiro, as vendas de ações aumentaram e a participação de mercado da Vanguard é maior para os fundos de ações do que para os de renda fixa. Segundo, a Vanguard está ganhando terreno com os fundos de renda fixa. Ainda não está lá, mas mostrou indicações de que seus fundos de obrigações ainda podem se tornar tão populares quanto seus fundos de ações.

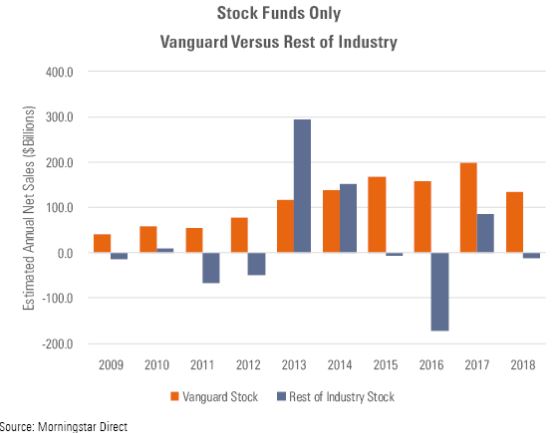

Domínio Nos Fundos de Ações

Aqui estão os resultados das vendas de fundos de ações dos últimos 10 anos, incluindo novamente ETFs, mas excluindo fundos de fundos.

A primeira palavra que me vem à cabeça é "despótico". A Vanguard controla completamente e totalmente as vendas de fundos de ações. Outros tiveram uma curta folga em 2013-14, quando venderam, coletivamente, mais que os fundos de ações da Vanguard, mas, de outro modo, foram agredidos. Nos oito anos restantes do período, seus fundos de ações sofreram resgates líquidos, enquanto os fundos de ações da Vanguard tiveram altos e crescentes ingressos.

Com os fundos de ações, a Vanguard não consumiu mais dop bolo com o passar da década, mas o bolo cresceu. A categoria foi infimamente positiva de 2009 a 2012, mas desde então atraiu pelo menos US$ 100 bilhões por ano, com a única exceção de 2016. Quanto melhores as vendas de fundos de ações, melhor para a Vanguard.

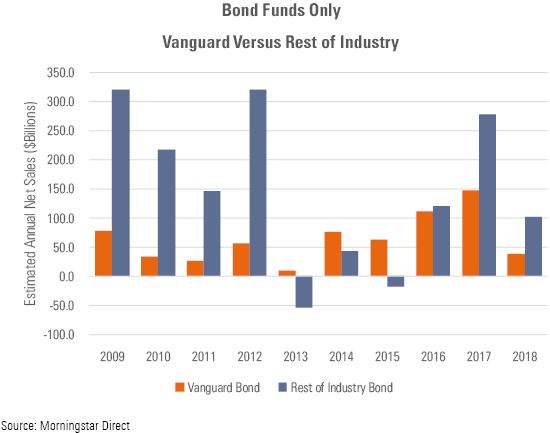

Melhora Nos Fundos de Renda Fixa

Em contraste, as entradas nos fundos de renda fixa caíram um pouco em relação aos dias pós-2008, embora permaneçam firmes. O que mudou foi a participação de mercado da Vanguard. A parcela de vendas de renda fixa da empresa foi modesta nos primeiros anos, mas ganhou impulso à medida que a década avançava. A Vanguard vendeu mais fundos de renda fixa, enquanto seus concorrentes venderam menos.

Mais uma vez, Vanguard se beneficiou do infortúnio, embora neste caso a aflição fosse mais percebida do que real. Seu aumento no sucesso dos fundos de renda fixa coincidiu com o barulho do PIMCO Total Return (PTTRX), então o maior fundo de títulos do mundo, que assustou os investidores ao se divorciar de seu principal gestor e co-fundador da empresa, Bill Gross, mesmo com o desempenho diminuindo. O incidente colocou em dúvida os fundos de títulos ambiciosos. Talvez aqueles que seguissem uma linha reta e estreita fossem preferíveis.

(Conselhos para gestoras: Reduza seus problemas. Não publique resultados ruins durante as más notícias. Os cotistas dispensarão as manchetes se os números forem fortes e permanecerão fiéis durante os períodos difíceis, se a história permanecer intacta, mas sofrendo dos dois problemas de uma vez é incurável. O PIMCO Total Return perdeu 75% de seus ativos desde 2014, apesar de ter superado a média de sua categoria.)

O Jogo Dos Perdedores

As causas foram diferentes - o colapso do mundo financeiro inteiro pelos fundos de ações e as dificuldades de um único rival (embora altamente proeminente) dos fundos de renda fixa - mas o resultado foi idêntico. As lutas de gerir ativamente fundos que haviam feito grandes promessas destacaram as virtudes da abordagem comparativamente modesta da Vanguard. O “ameno” ficou na moda.

Em 1975, o ano do início da Vanguard, o consultor Charley Ellis chocou os investidores profissionais, informando-os de que sua melhor chance de ganhar era não perder. Quanto mais eles arriscavam, maior a possibilidade de que se machucassem cometendo erros críticos. Ellis aconselhou: "Não faça nada, porque quando você tenta fazer algo, é em média um erro". A gestão de investimentos era um jogo de perdedores, onde participantes altamente qualificados se batiam sem sentido. Os vencedores foram os que evitaram as brigas.

Ninguém fez isso melhor que o Vanguard.

John Rekenthaler pesquisa a indústria de fundos desde 1988. Ele agora é colunista do Morningstar.com e membro do departamento de pesquisa de investimentos da Morningstar. John é rápido em apontar que, embora a Morningstar normalmente concorde com os pontos de vista do Rekenthaler Report, seus pontos de vista são dele.

John Rekenthaler tem uma posição nos seguintes ativos mencionados acima: PTTRX. Descubra as políticas editoriais da Morningstar.

Artigo original em https://www.morningstar.com/articles/954274/vanguard-won-the-losers-game